就活生からの人気を集める商社と投資銀行。規模の大きい案件に携われる、外国企業を相手に仕事ができるなどの共通点もあること、競争倍率が激しいことから、二つの業界を併願する就活生も多くいるようです。ですが、企業側も自社が本命企業であるか確かめるために、なぜ商社ではなく投資銀行なの?その志望動機なら投資銀行の方があってるんじゃない?と質問することも多々あります。その質問に対応するためにもしっかりと、事業内容の違いを理解していきましょう。

Summary

各業界の事業内容

まずは、各業界の事業内容を理解していきましょう。商社、投資銀行ともにその事業内容は幅広いですが、その中でも比較されることの多い、商社の事業投資と投資銀行のM&Aアドバイザリーを説明していきます。

商社、投資銀行の業務内容をより詳しく知りたい方は以下の記事をご参照ください。

商社の業務https://www.recme.jp/media/20180930944

投資銀行の業務https://www.recme.jp/media/201909128334

商社の事業投資

事業投資では、目をつけた企業の株式を買収し、その企業の大株主になります。

事前にトレードの拡大や関連ビジネスからの収益拡大が実現できるかどうか判断をし、買収する企業を選定しています。

事業投資では買収企業への経営参画や子会社化などを通して、経営に総合的かつ継続的に参画します。商社の社員が派遣されたり、商社がもつ経営ノウハウやネットワークを提供するなどして、買収した企業のバリューアップを目指していくのです。

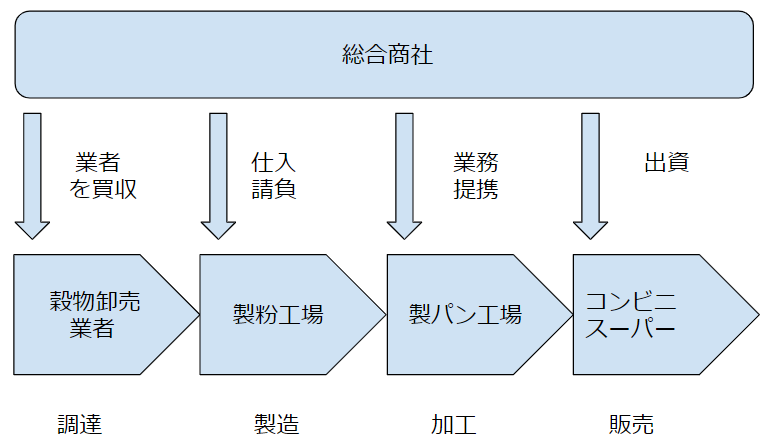

一つ例を挙げてみます。

上の図で、小麦の収穫からパンを製造・販売するまでの流れとそれに対して、総合商社がどのように関係しているかを説明してみました。

原料の調達から製造、加工、販売までの一連の流れを「サプライチェーン」と呼びますが、商社はその過程の中でそれぞれの企業や業者に対して事業投資を行っています。業者・工場・小売店を出資や買収を通して、商社グループに取り込み、効率的な商流を形成していくのです。

投資銀行のM&Aアドバイザリー

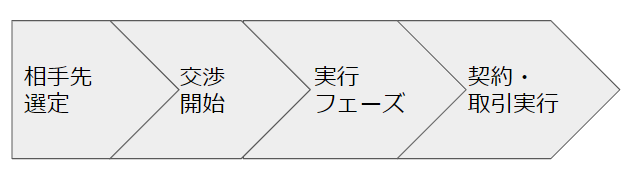

M&Aアドバイザリーでは他社の買収や自社の事業売却にて助言を行うのが業務内容です。具体的な流れとしては以下のものになります。

①相手先選定

M&Aを行う際の買収先もしくは売却先を探していきます。

買収を通して達成したい経営目標や、どういった企業に売却したいのかといった要望を受けて、もっとも条件のよい企業を探してこれるかがバンカーの腕の見せ所です。

②交渉開始

M&Aを行う時の交渉を買収先、売却先いずれかの代理で行います。売却する企業の代理に立つのがセルサイド、買収する企業の代理になるのがバイサイドと呼ばれています。

交渉を通して、買うとしたらどのような金額を考えているのか、そもそも売る気があるのかを聞き出してくるのです。

買収に際して企業価値を算定し(バリューエーション)、その買収価格で両社から合意が取れたら、基本合意書で合意内容を書面化します。

③実行フェーズ

主にデューデリジェンス(買収先企業の資産等を調査し、その企業を買収した際のリスクがあるか見極める、以下DDと略す)を行います。

買収先企業に莫大な負債や訴訟がある場合、買収した企業は大きな損失を被ることになってしまいます。そのため、DDを行って、そのようなリスクがないか確認する必要があるのです。またそのリスクがないことを株主に説明するためにも、DDは必須になります。

④契約交渉・取引実行(クロージング)

クロージングとは、M&Aでの経営権の意見を完了させる最終的な手続きを指します。株式譲渡の場合、株式の引き渡し、その対価の支払い、役員の改選人事等が行われているのです。

その最終契約書の作成が投資銀行の主な業務内容になります。

商社と投資銀行の違いは収益構造にあり!

商社と投資銀行の最大の違いは、収益構造です。収益構造が違うことで、両者に違いが生じています。

商社の収益構造

商社の事業投資では取込利益を主な収益源にしています。取込利益とは会計上の概念で、投資先企業の利益の一部を、会計上は自社の利益としてカウントしたものです。取込利益の大きさは、出資先企業の利益の大きさ、出資先企業の株式を何%持っているかによって、代わってきます。

つまり、買収先の企業が業績を上げれば上げるほど、商社側も利益を得ることができる構造になっているのです。そのため、買収先の企業の業績を改善するために、総合商社は社員の派遣、商社がもつ経営ノウハウやネットワークの提供など、人・情報を惜しみなく投入します。

②投資銀行の収益構造

投資銀行のM&Aアドバイザリー部は、買収合併の手数料によって収益をあげています。手数料には、案件執行中に毎月もらう手数料とM&Aが無事完了したときに貰う成功報酬の2種類あります。成功報酬は手数料と比べて莫大であるため、事実上、M&Aアドバイザリー部はM&Aの成功報酬で稼いでいるそうです。

そのため、商社とは違い、買収先企業の業績を改善するために経営に参画することはしません。買収先の提案や、買収にかかる資金の調達方法の提案などM&Aに関するアドバイスをすることが主な業務内容になってくるのです。

入社後のギャップに悩まないために

商社も投資銀行も規模の大きい案件に携われる、重大な交渉に責任をもつなどの業務内容から、憧れをもって入社する人が大半でしょう。ですが、その分、思い描いていた業務内容と違うといった事態が生じると、入社後のギャップに悩むことになってしまいます。

自分自身のやりたいことが商社でできるのか、投資銀行でできるのか、再確認していきましょう。

若手の裁量権、専門性重視の人は投資銀行

若手のうちから裁量権のある仕事に就きたい、専門性を身につけたい人には投資銀行がオススメです。投資銀行は日系、外資系問わず少人数採用であり、若手のうちから規模の大きい案件にコミットする可能性が十分にあります。

顧客企業や他投資銀行との交渉はシニアバンカーが担当することになるため、交渉の機会には恵まれませんが、顧客企業に説明するための資料作成や契約書作成などに若手は携わることになります。そのため、専門知識を身に付く機会には恵まれており、転職市場では引く手あまた状態になるのです。

若手のうちから専門性を身に付けたい、規模感の大きい仕事がしたい人には商社よりも投資銀行を目指すとよいでしょう。

経営に携わりたいなら商社

商社は採用人数が多い分、希望した部署に配属されるか分からない配属リスクがあります。また、事業投資に関われるようになるには10年程の下積みが必要だそうです。

ですが、自分が主体的に事業をリードしたい、経営に携わりたいという就活生には商社がオススメです。

投資銀行はM&Aの成功手数料が収益源であるため、M&A後の経営には携わることは基本的にありません。反対に商社は出資した企業が収益をあげないと、自社の利益に貢献しないため、社員が経営に直接関わることが多々あります。また、投資銀行の場合、顧客企業からの要望を受けて始めて仕事がスタートしますが、商社の場合、案件の組成から携わることができるため、案件の組成を担当したい場合も商社の方がよいでしょう。

商社には配属リスクがあったり、事業投資に関われるまでに年月がかかりますが、経営に携わる、自分で一から案件を始めたい学生には魅力的な職業です。

違いを理解して、面接官も納得する志望動機に!

商社と投資銀行は併願されることも多いですが、収益構造などの違いがあり、その違いを理解していないと、志望動機と実際の業務にズレが生じてしまいます。違いを理解し、面接官も納得する志望動機を作ることで、内定を確実なものにしていきましょう。