「年収250万円の手取りは少ない?やばい?」

「住民税や所得税などの税金はいくら?」

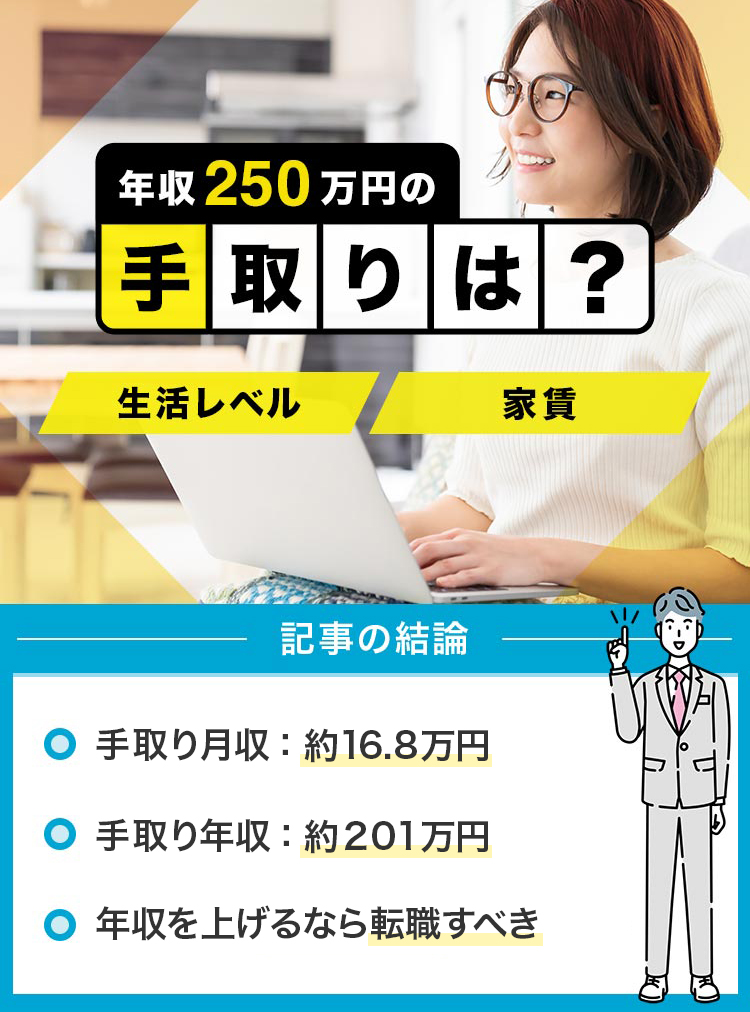

年収250万円の毎月の手取りは約16.8万円です。年収250万円は、なんとか一人暮らしできる収入といえるでしょう。ただし、趣味にお金を使う余裕はなく、節約を心がける必要があります。

年収250万円は、日本の平均年収458万円(参考:国税庁)を大きく下回ります。今の給料に満足できない、やばいと感じて、もっと年収を増やしたいと考えている人も多いでしょう。

この記事では、年収250万円の手取りや税金・社会保険料について詳しく解説しています。生活レベルの目安や収入を上げる方法についても紹介しているので、参考にしてください。

- キャリハイ@編集部

- 「史上最高のキャリア」を目指す方に役立つ情報提供を目指しています。外資系、メーカー、金融、メガベンチャー、スタートアップなど、様々なバックグラウンドを有するメンバーが参画しています。

目次

年収250万円の手取り

年収250万円の1ヶ月の手取りは約16.8万円、年間では約201万円です。所得税や住民税、社会保険料などが給料から天引きされるため、250万円を全て貰えるわけではありません。

ボーナスありで年収250万円の場合、毎月の手取りは上記の金額よりも少ないです。例えば、2ヶ月分のボーナス込みで年収250万円の人は、12分割ではなく、14分割された金額が月収になるためです。

また、手取りは家族構成によって金額が変わります。扶養家族がいる場合は、税金の負担が少なくなるため、独身の人よりも手取りが多いです。

年収250万円の手取り【独身の場合】

年収250万円で独身の場合、1ヶ月の手取りは16.8万円、税金や社会保険料の負担は月に約4万円です。単身世帯では税金の負担が最も大きいです。

| 金額 | |

|---|---|

| 月収 | 208,333円 |

| 所得税 | 3,475円 |

| 住民税 | 7,791円 |

| 厚生年金 | 10,000円 |

| 健康保険 | 18,300円 |

| 雇用保険 | 1,250円 |

| 手取り | 167,516円 |

年収250万円の手取り【配偶者がいる場合】

年収250万円で配偶者がいる場合、1ヶ月の手取りは17.2万円、税金や社会保険料の負担は月に約3.6万円です。配偶者控除が適用されるため、独身の人よりも税金の負担が軽いです。

配偶者控除は、配偶者の給与収入が103万円以下で適用される制度です。年収250万円の場合、独身の人よりも手取りが4,000円ほど増えます。

| 金額 | |

|---|---|

| 月収 | 208,333円 |

| 所得税 | 1,891円 |

| 住民税 | 5,041円 |

| 厚生年金 | 10,000円 |

| 健康保険 | 18,300円 |

| 雇用保険 | 1,250円 |

| 手取り | 171,850円 |

年収250万円の手取り【配偶者と子ども1人を扶養に入れている場合】

年収250万円で配偶者と子ども1人を扶養に入れている場合、1ヶ月の手取りは17.6万円です。税金や社会保険料の負担は月に約3.2万円です。

配偶者控除と扶養控除が適用されるため、独身の人よりも手取りが1万円ほど多いです。扶養控除は、子どもが16歳以上の場合に適用されます。

| 金額 | |

|---|---|

| 月収 | 208,333円 |

| 所得税 | 308円 |

| 住民税 | 2,291円 |

| 厚生年金 | 10,000円 |

| 健康保険 | 18,300円 |

| 雇用保険 | 1,250円 |

| 手取り | 176,183円 |

マイナビ マイナビエージェント公式サイト |

|

リクルート リクルートエージェント公式サイト |

|

type type転職エージェント公式サイト |

|

年収250万円の税金・社会保険料

| 年収 | 月収 | |

|---|---|---|

| 額面収入 | ||

| 所得税 | ||

| 住民税 | ||

| 健康保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| 介護保険 | ||

| 手取り |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省

※都道府県・年齢・年収を設定して手取り額を計算できます

年収250万円では、毎月、税金として所得税が約3,500円、住民税が約7,800円が引かれます。また、社会保険料の負担は1ヶ月あたり約3万円です。

所得税・住民税・社会保険料は、人によってわずかに変わります。上記のシミュレーションを用いて、金額を調べてみてください。

所得税

所得税は、会社からの給料や自身で稼いだお金などにかかる税金です。年収250万円の場合、1年間で約4.2万円、1ヶ月で約3,500円が引かれます。

日本では累進課税制度が採用されており、稼いだ金額に比例して所得税が高くなります。

住民税

住民税は、住んでいる都道府県や市町村などの自治体に納める税金です。年収250万円の場合、1年間で約9.4万円、1ヶ月で約7,800円が引かれます。

住民税の税率は地域によって異なりますが、基本的に10%です。

健康保険

健康保険は、病気やけが、出産など就業者の不測の事態に備える公的な医療保険制度です。加入することで、医療費の負担額が3割になります。

年収250万円の場合、1年間の健康保険料は12万円、1ヶ月だと1万円です。会社員だけでなく、既定の時間・日数勤務したアルバイトの人にも適用されます。

厚生年金

厚生年金は、定年後に受けられる年金に関する社会保険料です。年収250万円の場合、1年間で約22万円、1ヶ月で約1.8万円が引かれます。

雇用保険

雇用保険は、労働者が失業して所得がなくなった場合に、必要な給付を受けることができる保険制度です。年収250万円の場合、1年間で1.5万円、1ヶ月で1,250円が引かれます。

雇用保険は、額面収入に0.6%(農林水産、清酒製造、建築業の場合は0.7%)をかけることで計算できます。

介護保険

介護保険は、介護が必要になった際に一時金が給付される保険制度です。医療保険に加入している、40歳以上の就業者に支払いの義務があります。

年収250万円の場合、1年間の介護保険料は約2.2万円、1ヶ月だと約1,800円です。

年収250万円の生活レベル|生活費の内訳は?

年収250万円の生活レベルは、全体的に苦しいです。実家暮らし以外で生活していくなら、家賃や食費などを節約する必要があります。

以下では、総務省の家計調査をもとに、年収250万円の生活レベルを家族構成ごとに解説します。今回は、全てのケースにおいて手取り17万円を想定して、生活費の目安を掲載しています。

| 家族構成別の生活レベル | |

|---|---|

| ▼実家暮らし | ▼一人暮らし |

| ▼二人暮らし | ▼3人家族(子ども1人) |

年収250万円の生活レベル【独身・実家暮らし】

男性で実家暮らしの場合

| 支出 | 備考 | |

|---|---|---|

| 手取 | – | 170,000円 |

| 家賃 | 30,000円 | 実家に入れる |

| 水道光熱費 | 0円 | – |

| 食費 | 15,000円 | 外食、飲み物代 |

| 携帯代含む通信費 | 7,000円 | – |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 30,000円 | ‐ |

| 雑費 | 15,000円 | ‐ |

| 貯金 | 63,000円 | ‐ |

男性で実家暮らしの場合、家賃や水道光熱費、食費などの負担が少ないため、収入を貯金に回す余裕があります。

一般的に、実家暮らしの貯金の目安は、手取りの40%程度とされています。月収17万円の人は約6万円を貯金に回せると安心です。

女性で実家暮らしの場合

| 支出 | 備考 | |

|---|---|---|

| 手取り | – | 170,000円 |

| 家賃 | 30,000円 | 実家に入れる |

| 水道光熱費 | 0円 | – |

| 食費 | 10,000円 | 外食、飲み物代 |

| 携帯代含む通信費 | 7,000円 | – |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 30,000円 | ‐ |

| 雑費 | 30,000円 | 化粧品等の出費が多い |

| 貯金 | 53,000円 | ‐ |

女性で実家暮らしの場合も、生活費の負担が少ないため、収入を貯金に回しやすいです。

ただし、女性の場合、化粧品や衣類等の出費が多くなりやすいです。化粧品等の出費が多い場合、必要かどうかを慎重に判断してから買うようにしましょう。

年収250万円の生活レベル【独身・一人暮らし】

男性で一人暮らしの場合

| 支出 | 備考 | |

|---|---|---|

| 手取り | – | 170,000円 |

| 家賃 | 57,000円 | 東京23区内は厳しい |

| 水道光熱費 | 12,000円 | – |

| 食費 | 35,000円 | 1日約1,200円計算 |

| 携帯代含む通信費 | 10,000円 | – |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 10,000円 | ‐ |

| 雑費 | 15,000円 | ‐ |

| 貯金 | 21,000円 | ‐ |

男性で一人暮らしの場合、工夫して節約をすれば生活できます。食費を3.5万円以内に抑えれば、2万円ほど貯金できます。

女性で一人暮らしの場合

| 支出 | 備考 | |

|---|---|---|

| 手取り | – | 170,000円 |

| 家賃 | 57,000円 | 東京23区内は厳しい |

| 水道光熱費 | 14,000円 | – |

| 食費 | 30,000円 | 1日1,000円計算 |

| 携帯代含む通信費 | 10,000円 | – |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 10,000円 | ‐ |

| 雑費 | 20,000円 | 化粧品等の出費が多い |

| 貯金 | 19,000円 | ‐ |

女性で一人暮らしの場合も、支出を抑えれば生活できます。化粧品や衣類などの購入を控えることで、2万円ほどの貯金が見込めます。

年収250万円の生活レベル【既婚・二人暮らし】

| 支出 | 備考 | |

|---|---|---|

| 手取り | – | 170,000円 |

| 家賃 | 67,000円 | 東京23区内は厳しい |

| 水道光熱費 | 20,000円 | – |

| 食費 | 40,000円 | 1日約1,300円 |

| 携帯代含む通信費 | 13,000円 | – |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 10,000円 | ‐ |

| 雑費 | 10,000円 | ‐ |

| 貯金 | 0円 | ‐ |

二人暮らしの場合、支出をぎりぎりまで切り詰めないと生活は難しいです。食費を節約したり雑費を抑えたりなど、支出を限りなく減らす必要があります。

生活にゆとりを持たせるなら、共働きをおすすめします。配偶者に働いてもらって世帯収入が増えれば、生活がかなり楽になります。

年収250万円の生活レベル【3人家族・子ども1人】

年収250万円だと、配偶者と子どもを扶養に入れて生活するのは現実的ではありません。食費や娯楽費等をぎりぎりまで削っても、3人分の生活費をまかなうのはかなり難しいです。

子育てを考えるなら、共働きをするか、転職をして今よりも年収を上げる必要があります。

| 20~30代で年収を上げたい方へ |

|---|

|

「現職で年収アップできる気がしない」 「転職したいけど会社選びが難しい」 こんな悩みを抱えていませんか?年収を上げる最短ルートは、そもそもの平均年収が高い会社に転職することです。 実は20~30代は転職に有利な年代です。若者の転職に特化した「マイナビエージェント」を活用すれば、優良企業の内定を狙えることでしょう。 マイナビエージェントでは、業界を熟知している専任アドバイザーがつきます。職務経歴書の書き方から非公開求人の紹介まで無料でサポートしてくれるのでおすすめです。 |

年収250万円の適正家賃は約5~6万円

年収250万円の適正家賃は、約5~6万円です。一般的に、家賃は手取りの3分の1程度が妥当と言われています。

東京都心で家賃5~6万円の部屋を探すのはかなり難しいです。どうしても都心部に住みたい場合は、駅まで遠い物件や築年数40年以上の家を探す必要があります。

地域・間取りごとの家賃相場

| 一人暮らし (1K/1DK) |

二人暮らし (1LDK/2K/2DK) |

3人・4人家族 (2LDK/3K/3DK) |

|

|---|---|---|---|

| 東京23区 | 7~10万円 | 9~15万円 | 11~23万円 |

| 東京23区外 | 5~7万円 | 6~10万円 | 7~12万円 |

| 神奈川・埼玉・千葉 | 5~7万円 | 6~9万円 | 8~11万円 |

| 大阪・名古屋・福岡 | 4~6万円 | 6~8万円 | 7~10万円 |

年収250万円の貯金額の目安

年収250万円の貯金額の目安は、実家暮らしなら6万円、一人暮らしなら2万円です。ただし、二人暮らしになるとより出費がかさむため、家賃や食費を抑えても貯金に回す余裕はないでしょう。

貯金ができず、生活が苦しいと感じるなら、年収を上げるために転職を検討しましょう。マイナビエージェントを利用すれば、求人紹介や選考対策などのサポートを受けられるため、初めての転職でも成功させやすいです。

今よりも収入を上げる方法

昇進・昇格をして給与を上げる

今よりも収入を上げるなら、昇進や昇格で給与を増やすことが現実的です。正社員として会社に勤めていれば、昇給によって大幅な収入アップが期待できます。

ただし、パートや契約社員として働いている場合、昇進・昇格の可能性はほとんどありません。より収入を稼ぐなら、私生活とのバランスを考えたうえで、正社員として働くことを検討すべきです。

副業を始めてみる

副業を始めてみるのも、収入を上げる方法の1つです。すきま時間や休日に副業をすることで、現職以外で収入を得られます。すぐに大きな収入を得ることは難しいですが、月に1~2万円稼ぐだけでも生活に余裕が生まれます。

副業のメリットは、現職を続けながら収入を増やせる点です。最近では、クラウドワークスやランサーズなど、個人で仕事に応募できるサイトがあり、自宅からでも簡単に副業を始められます。

ただし、企業によって副業が禁止されている場合があります。副業を始める際は、事前に就業規則を確認しましょう。

今よりも給与が高い会社に転職する

現職以上の収入を目指すなら、今よりも給与が高い会社に転職しましょう。現場で昇給の見込みがなければ、給与水準の高い企業に転職するのが最も簡単な収入アップの方法です。

未経験から高収入を目指すなら、営業職がおすすめです。営業職は、資格・経歴不問で就ける会社が多いです。また、インセンティブを設定している企業であれば、実績を伸ばすことで高収入を得られます。

年収アップに向けて転職するなら、未経験求人が豊富なマイナビエージェントに登録しましょう。書類や面接対策などのサポートも充実しているため、初めての転職でも安心です。

| マイナビ エージェント公式サイト |

|

| リクルート エージェント公式サイト |

|

| type 転職エージェント公式サイト |

|

年収別の月収(額面)と手取り一覧

年収別の額面月収と、1ヶ月あたりの手取りの目安をまとめました。それぞれの年収をタップ(クリック)すると、対応する解説記事に移動できます。

| 月収 (額面収入) |

1ヶ月の 手取り目安 |

|

|---|---|---|

| 年収200万円 | 16.7万円 | 13.4万円 |

| 年収250万円 | 20.8万円 | 16.8万円 |

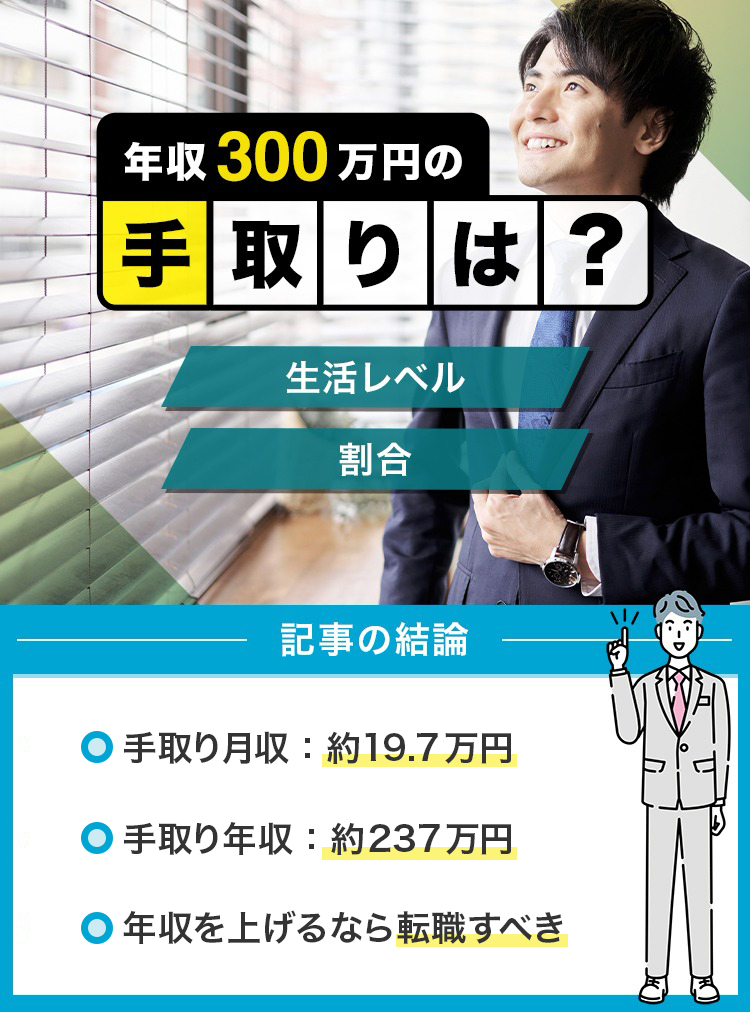

| 年収300万円 | 25.0万円 | 19.7万円 |

| 年収350万円 | 29.2万円 | 23.0万円 |

| 年収400万円 | 33.3万円 | 26.1万円 |

| 年収450万円 | 37.5万円 | 29.3万円 |

| 年収500万円 | 41.7万円 | 32.4万円 |

| 年収550万円 | 45.8万円 | 35.2万円 |

| 年収600万円 | 50.0万円 | 38.3万円 |

| 年収650万円 | 54.2万円 | 41.5万円 |

| 年収700万円 | 58.3万円 | 43.9万円 |

| 年収750万円 | 62.5万円 | 46.7万円 |

| 年収800万円 | 66.7万円 | 49.3万円 |

| 年収850万円 | 70.8万円 | 52.2万円 |

| 年収900万円 | 75.0万円 | 55.0万円 |

| 年収950万円 | 79.2万円 | 57.7万円 |

| 年収1,000万円 | 83.3万円 | 60.5万円 |

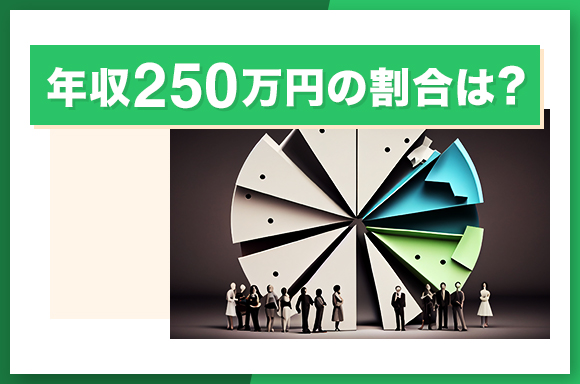

年収250万円台の割合は?

年収250万円の人の割合を示す統計調査はありません。しかし、国税庁の「民間給与実態統計調査」によると、年収200~300万円の割合は14.1%でした。

国税庁のデータを元に推計すると、年収250万円前後を稼いでいる人は、約7人に1人の割合のようです。

また、性別によって割合は大きく変わります。男性は9.8%(10人に1人)、女性は20%(5人に1人)が参考値です。

年収別の割合

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| ~100万円 | 7.8% | 3.4% | 14.0% |

| 100~200万円 | 12.7% | 6.2% | 21.5% |

| 200~300万円 | 14.1% | 9.8% | 20.0% |

| 300~400万円 | 16.5% | 15.5% | 17.9% |

| 400~500万円 | 15.3% | 17.7% | 12.1% |

| 500~600万円 | 10.9% | 14.2% | 6.4% |

| 600~700万円 | 6.9% | 9.5% | 3.4% |

| 700~800万円 | 4.8% | 7.1% | 1.7% |

| 800~900万円 | 3.3% | 5.0% | 1.0% |

| 900~1,000万円 | 2.2% | 3.4% | 0.6% |

| 1,000~1,500万円 | 4.0% | 6.2% | 1.0% |

| 1,500~2,000万円 | 0.8% | 1.3% | 0.3% |

| 2,000~2,500万円 | 0.3% | 0.4% | 0.1% |

| 2,500万円~ | 0.3% | 0.5% | 0.1% |

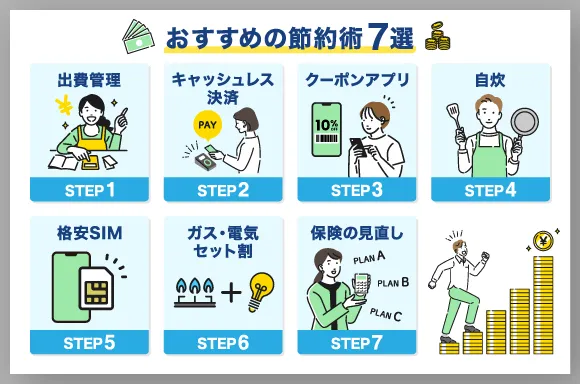

年収250万円がきつい場合の節約術

年収250万円で生活をしていると、趣味にはあまり費用をかけられません。お金に余裕がない人は、以下のような方法でライフスタイルを改善するのがおすすめです。

出費の管理を行う【家計簿アプリを活用】

節約を始めるなら、まずは出費を管理することから始めましょう。無駄な出費を把握すれば、節約の見通しを立てやすくなります。「マネーフォワード ME」のような家計簿アプリを活用するのがおすすめです。

出費に意識を向けることで、必要のない日用品の購入や外食など、普段気にしていなかった無駄使いを減らせます。また、通信費や保険料、サブスクなどの固定費で必要以上の支払いがある項目にも気づきやすいです。

「マネーフォワードME」には、クレジットカードや口座と連携して支出を管理できる機能があります。自動で収支が記録されるため、家計管理が簡単にできます。

キャッシュレス決済でポイントを貯める

キャッシュレス決済を使うことで、支払金額の0.5~1%がポイントとして還元されます。貯まったポイントは、1円分として他の買い物に利用できるため、現金で支払うよりも断然お得です。

また、電子マネー決済はクレジットカードと紐づけることで、1回の支払いで得られるポイントを多くできます。電子マネーの決済時だけでなく、クレジットカードからチャージするタイミングでもポイント還元されるためです。

中でもおすすめなのは、楽天ペイやd払いです。楽天ペイは還元率が1%と高く、カードとの併用で最大1.5%分のポイントが付与されます。d払いはクレカやポイントカードの併用で、最大3.5%分のポイント還元があります。

クーポンアプリを使い倒す

クーポンアプリを使うことで、買い物や食事などの際に割引や特典サービスが受けられます。1回あたりの割引率や値引き額は少ないですが、毎日利用すれば大きな節約につながります。

クーポンアプリは、ダウンロードするだけですぐに利用できる手軽さが魅力です。また、ポイント機能があるクーポンアプリを使えば、よりお得に買い物を楽しめます。

節約したい人は、無料でダウンロードできるクーポンアプリがおすすめです。有料のクーポンアプリの場合は、お店の利用頻度や割引率を加味して利用すべきかを検討しましょう。

食費を節約するために自炊

外食の多い人は、自炊をすることで食費を節約できます。「イエプラコラム」の調査によると、自炊中心の人の1ヶ月の食費は3万円でした。外食中心の人の食費は5.5万円です。自炊で2.5万円の節約が期待できます。

自炊で節約する際には、毎月の食費をあらかじめ決めておくことが重要です。予算を決めておくことで、不必要な食材の購入を避けられます。節約のための自炊なのに、贅沢をしてしまっては意味がありません。

また、スーパーのセールを上手く使うのもおすすめです。セール日に食材をまとめて購入して冷凍しておけば、さらに食費を抑えられます。

格安SIMなどで通信費を安くする

大手キャリアのスマホを契約している場合、格安SIMに乗り換えることで毎月4,000円以上の節約が見込めます。

総務省の実施した家計調査によると、単身世帯の通信費の平均は6,610円、総世帯では10,133円です。格安SIMの平均月額は約2,000円と言われており、通信費の大幅な削減が期待できます。

ガス代・電気代はセット割などを検討

ガス会社の提供している新電力を利用することで、ガス代・電気代のセット割を受けられる場合があります。例えば、東京ガスは、同社の提供している「東京ガスのでんき」とあわせて使えば、0.5%の割引を受けられます。

ガス代・電気代は、様々な事業者で取り扱えるよう自由化が進んでおり、従来のプランを見直すことで固定費の削減が可能です。

総務省の調査によると、単身世帯のガス代・電気代の平均は10,085円、総世帯では14,749円です。毎月の支払額が平均よりも多いのであれば、一度料金プランを見直してみましょう。

保険は見直すだけ割安にできる

保険に加入している場合、プランを見直すだけで固定費の削減が期待できます。保障プランは年々新しくなっており、従来のサービスよりも保険料の支払額を安く抑えられるケースが多いです。

固定費の削減では、必要性が低い保険を解約しましょう。例えば、独身の場合、死亡保険に加入する優先度は低いです。また、若いうちは長期入院のリスクが低いため、医療保険に加入するメリットは少ないと言えます。

プランによっては、契約の自動更新で、気付かないうちに保険料が上がっていることも考えられます。保険に加入して何年も経過しているなら、プランの種類や保障内容を見直す機会を設けましょう。

年収250万円の人におすすめの節税対策

医療費控除

年収250万円の人におすすめの節税対策は医療費控除です。医療費控除を受けることで、1年間で払った医療費が10万円を超える場合、税金の負担を減らせます。

医療費控除は、納税者本人もしくは配偶者や子どもなどのために支払った医療費が対象です。市販薬の購入も医療費控除の対象になるので、レシートを忘れずに保管しておきましょう。

会社の年末調整では医療費控除を受けられません。控除を受けるには、確定申告が必要です。

ふるさと納税

ふるさと納税も、おすすめの節税対策の1つです。ふるさと納税とは、自分が支援したい自治体に寄付をする制度です。

ふるさと納税では、所得税で支払ったお金の一部が戻ってきたり、住民税の負担を減らせるなどのメリットがあります。また、支援した自治体の特産品がもらえるのも良い点です。

ただし、年収250万円ではそもそも税金の負担が少ないです。そのため、ふるさと納税で節税するメリットを受けにくい場合があります。

年収250万円でローンは組める?目安額は?

年収250万円でもローンは組めます。ただし、金融機関によっては年収に条件があるので、申し込みができたとしても審査が通るのは厳しいでしょう。

借りられたとしても、返済費に加えて、管理や維持するために必要なお金がかかります。余裕のある返済計画を立てるために、まずは年収を上げるのがおすすめです。

住宅ローンの目安は約1,500~1,750万円

年収250万円の住宅ローンの目安は約1,500~1,750万円です。一般的に、住宅ローンの借入額の目安は、年収の6~7倍程度といわれています。

フラット35の住宅ローンシュミレーションによると、年収250万円の人は約1,600万円ほど借りられます。例えば35年ローンを組むと仮定した場合、月々の返済額は約6万円、年間では約72万円です。

自動車ローンの目安は約75万円~100万円

年収250万円の自動車ローンの目安は約75万円~100万円です。一般的に、車のローンの目安は年収の30%~40%とされています。

車を購入すると、ローン返済のほかに保険や駐車場、ガソリン代などの維持費がかかります。生活を圧迫しないためにも、購入後の費用も考えてから自動車ローンを組みましょう。

年収250万円で結婚や子育てはできる?

年収250万円でも結婚できる

年収250万円でも結婚は可能です。そもそも、両者の合意があれば、年収に関わらず結婚できます。

ただし、配偶者の収入がない場合、年収250万円で二人暮らしは難しいです。家賃や食費などの生活費がかさむため、共働きが必要でしょう。

年収250万円で子育てはかなり難しい

年収250万円で子育てをするのはかなり難しいです。2人分の生活費に加えて子育て費用が加わるため、年収250万円では出費をまかないきれません。

子育てを考えるなら、夫婦ともにフルタイムで働いたり年収を上げるために転職するなど、収入を増やす努力が必要です。

| マイナビ エージェント公式サイト |

|

| リクルート エージェント公式サイト |

|

| type 転職エージェント公式サイト |

|

まとめ

年収250万円の毎月の手取りは約16.8万円、年間では約201万円です。日本平均の半分程度の年収ですが、家賃や食費を抑えれば一人暮らしができます。

ただし、一人暮らしの場合、節約したとしても貯金できる金額は2万円ほどです。結婚や子育てを考えると収入的に厳しいため、共働きをするか転職して年収を上げましょう。

転職して年収を上げるなら、転職エージェントを利用すべきです。転職サポートの手厚いマイナビエージェントを活用して、年収アップを実現させましょう。

年収・手取り関連記事

| 年収別の関連記事 | |||

|---|---|---|---|

| 年収200万 | 年収250万 | 年収300万 | 年収350万 |

| 年収400万 | 年収450万 | 年収500万 | 年収550万 |

| 年収600万 | 年収650万 | 年収700万 | 年収750万 |

| 年収800万 | 年収850万 | 年収900万 | 年収950万 |

| 年収1000万 | 年収1100万 | 年収1200万 | 年収1300万 |

| 年収1400万 | 年収1500万 | 年収1600万 | 年収1700万 |

| 年収1800万 | 年収2000万 | 年収2500万 | 年収3000万 |

| 女性の年収別の関連記事 | |||

| 年収300万 (女性) |

年収400万 (女性) |

年収500万 (女性) |

年収600万 (女性) |

| 年収700万 (女性) |

– | – | – |

| 手取り別の関連記事 | |||

| 手取り13万 | 手取り14万 | 手取り15万 | 手取り16万 |

| 手取り17万 | 手取り18万 | 手取り19万 | 手取り20万 |

| 手取り21万 | 手取り22万 | 手取り23万 | 手取り24万 |

| 手取り25万 | 手取り26万 | 手取り27万 | 手取り28万 |

| 手取り29万 | 手取り30万 | 手取り31万 | 手取り32万 |

| 手取り33万 | 手取り35万 | 手取り40万 | 手取り45万 |

| 手取り50万 | 手取り60万 | – | – |

| 月収別の関連記事 | |||

| 月収14万 | 月収15万 | 月収16万 | 月収17万 |

| 月収18万 | 月収19万 | 月収20万 | 月収21万 |

| 月収22万 | 月収23万 | 月収24万 | 月収25万 |

| 月収26万 | 月収28万 | 月収29万 | 月収30万 |

| 月収32万 | 月収33万 | 月収35万 | 月収40万 |

| 月収45万 | 月収50万 | 月収55万 | 月収60万 |

| 月収70万 | 月収80万 | 月収100万 | – |

| 年齢別の平均年収の関連記事 | |||

| 22歳の年収 | 23歳の年収 | 24歳の年収 | 25歳の年収 |

| 26歳の年収 | 27歳の年収 | 28歳の年収 | 29歳の年収 |

| 30歳の年収 | 31歳の年収 | 32歳の年収 | 33歳の年収 |

| 34歳の年収 | 35歳の年収 | 36歳の年収 | 37歳の年収 |

| 38歳の年収 | 39歳の年収 | 40歳の年収 | 42歳の年収 |

| 43歳の年収 | 45歳の年収 | 46歳の年収 | 47歳の年収 |

| 50歳の年収 | – | – | – |

-1-1.jpg)