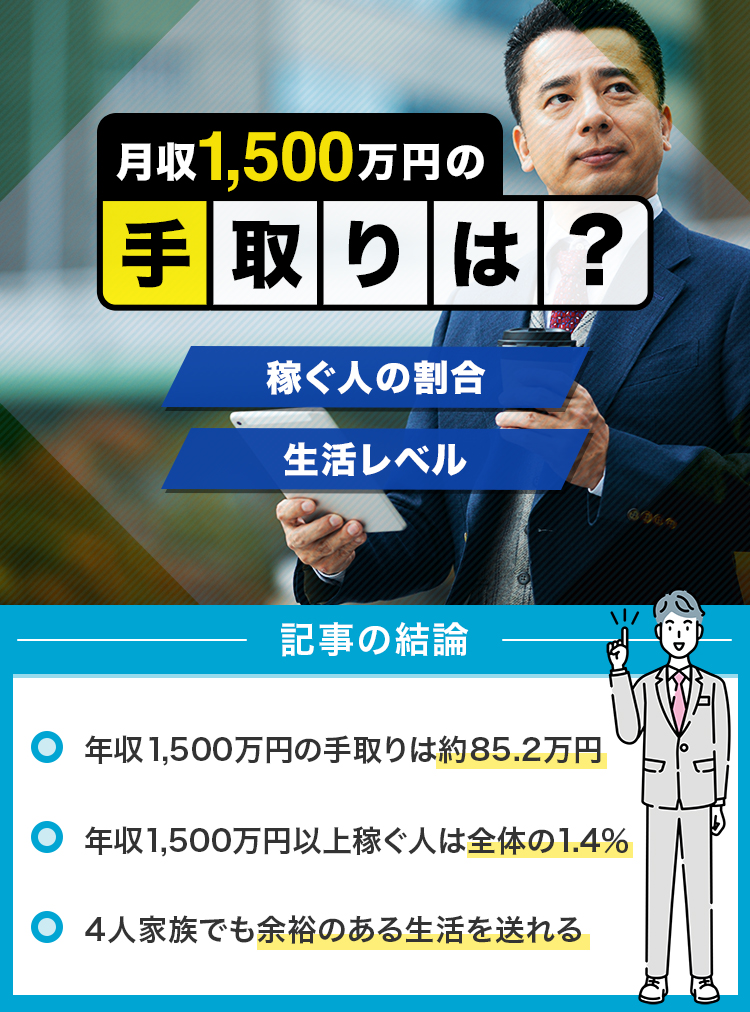

「年収1500万円の手取りは月にいくら?」

「年収1500万円は何人に一人の割合?」

年収1500万円は、多くのサラリーマンにとって憧れといえる収入額です。年収1500万円を稼いでいる人はほんの一握りで、達成難易度は非常に高いです。

日本では年収が上がるにつれて税金の負担が大きくなるため、毎月の収入に影響します。年収1500万円だと給料がいくらもらえるのか、裕福な生活を送れるのかなど、気になることは多いでしょう。

そこでこの記事では、年収1500万円の手取りや生活レベルについて詳しく解説します。年収1500万円を実現できる仕事や税金・社会保険料についても紹介しているので、参考にしてください。

- キャリハイ@編集部

- 「史上最高のキャリア」を目指す方に役立つ情報提供を目指しています。外資系、メーカー、金融、メガベンチャー、スタートアップなど、様々なバックグラウンドを有するメンバーが参画しています。

目次

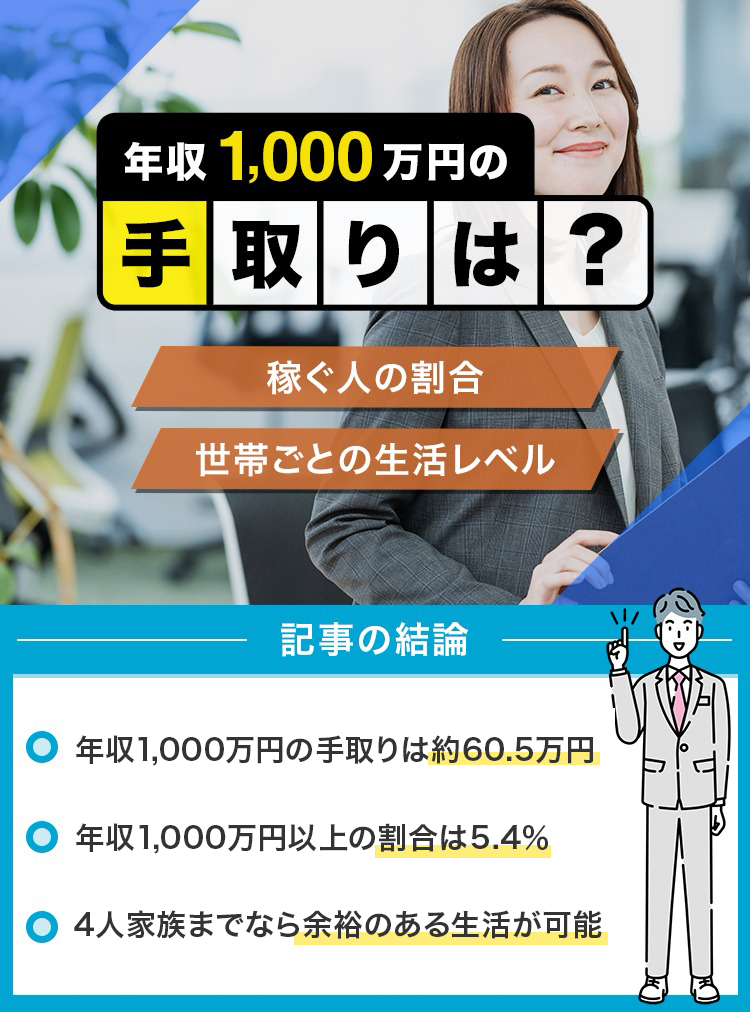

年収1500万円の手取りは約85.2万円

| 年収 | 月収 | |

|---|---|---|

| 額面収入 | ||

| 所得税 | ||

| 住民税 | ||

| 健康保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| 介護保険 | ||

| 手取り |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省

※都道府県・年齢・年収を設定して手取り額を計算できます

年収1500万円の手取りは1ヶ月あたり約85.2万円、年間では約1023万円です。税金や社会保険料が額面(収入)から引かれるため、1500万円をすべて貰えるわけではありません。

ボーナスありで年収1500万円の場合、毎月の手取りは少なくなります。例えば、2ヶ月分のボーナス込みで年収1500万円の人は、12分割ではなく、14分割された金額が月収になるためです。

手取りの目安は、一般的に額面の75~80%と言われています。ただし、年収1500万円の場合、累進課税制度によって税金の負担が大きくなるため、手取りは額面の70~75%ほどです。

年収1500万円は配偶者控除が適用されない

年収1500万円は、配偶者控除が適用されません。配偶者控除とは、収入が少ないパートナーがいる場合に、税負担が軽くなる制度です。納税者の所得が1000万円以下の場合に、配偶者控除を受けられます。

会社員の所得とは、額面(収入)から給与所得控除を引いた金額を指します。年収1500万円の場合、給与所得控除額は195万円で、所得は1305万円です。所得が1000万円を超えるため、配偶者控除は適用されません。

年収1500万円の家族構成ごとの手取り

| 独身 | 子ども1人 を扶養 |

子ども2人 を扶養 |

|

|---|---|---|---|

| 年収 | 1,500万円 | 1,500万円 | 1,500万円 |

| 所得税 住民税 |

約321万円 | 約305万円 | 約289万円 |

| 社会保険料等 | 約156万円 | 約156万円 | 約156万円 |

| 手取り(年間) | 約1,023万円 | 約1,039万円 | 約1,055万円 |

| 手取り(月間) | 約85.2万円 | 約86.6万円 | 約87.9万円 |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省

※ボーナスなしで年収1500万円の場合で算出

年収1500万円で独身の場合、毎月の手取りは約85.2万円です。一方で、子どもを扶養している場合は、扶養控除の関係で手取りが多くなります。

子ども1人を扶養している場合の手取りは、約86.6万円です。子ども2人を扶養しているなら、毎月の手取りは87.9万円です。

ビズリーチ公式サイト ビズリーチ公式サイト |

|

リクルート リクルートダイレクトスカウト公式サイト |

|

レバテック レバテックキャリア公式サイト |

|

年収1500万円の割合|何人に一人が稼いでいる?

年収1500万円以上の割合は1.4%

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| ~100万円 | 7.8% | 3.4% | 14.0% |

| 100~200万円 | 12.7% | 6.2% | 21.5% |

| 200~300万円 | 14.1% | 9.8% | 20.0% |

| 300~400万円 | 16.5% | 15.5% | 17.9% |

| 400~500万円 | 15.3% | 17.7% | 12.1% |

| 500~600万円 | 10.9% | 14.2% | 6.4% |

| 600~700万円 | 6.9% | 9.5% | 3.4% |

| 700~800万円 | 4.8% | 7.1% | 1.7% |

| 800~900万円 | 3.3% | 5.0% | 1.0% |

| 900~1,000万円 | 2.2% | 3.4% | 0.6% |

| 1,000~1,500万円 | 4.0% | 6.2% | 1.0% |

| 1,500~2,000万円 | 0.8% | 1.3% | 0.3% |

| 2,000~2,500万円 | 0.3% | 0.4% | 0.1% |

| 2,500万円~ | 0.3% | 0.5% | 0.1% |

国税庁の「令和4年民間給与実態統計調査」によると、年収1500万円以上の人の割合は1.4%です。給与所得者の約71人に1人が、年収1500万円を稼いでいます。

性別で見ると、年収1500万円以上の男性の割合は2.2%、女性は0.5%です。年収1500万円を稼いでいる人は、労働者全体や性別で見てもかなり少数派です。

年収1500万円は日本の平均年収よりも1000万円以上高い

年収1500万円は、日本の平均年収と比較すると1000万円以上高いです。国税庁の調査によると、国内の給与所得者の平均年収は458万円でした。

また、同調査によると、男性の平均年収は563万円、女性は314万円です。性別でみても、年収1500万円は国内平均を大きく上回っているため、稼いでいれば勝ち組と言えます。

平均年収が1500万円を超える年代はない

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| 19歳以下 | 124万円 | 137万円 | 114万円 |

| 20~24歳 | 273万円 | 291万円 | 253万円 |

| 25~29歳 | 389万円 | 420万円 | 349万円 |

| 30~34歳 | 425万円 | 485万円 | 338万円 |

| 35~39歳 | 462万円 | 549万円 | 333万円 |

| 40~44歳 | 491万円 | 602万円 | 335万円 |

| 45~49歳 | 521万円 | 643万円 | 346万円 |

| 50~54歳 | 537万円 | 684万円 | 340万円 |

| 55~59歳 | 546万円 | 702万円 | 329万円 |

| 60~64歳 | 441万円 | 569万円 | 267万円 |

| 65~69歳 | 342万円 | 428万円 | 227万円 |

| 70歳以上 | 298万円 | 367万円 | 211万円 |

| 全年代 | 458万円 | 563万円 | 314万円 |

平均年収が1500万円を超える年代はありません。国税庁の調査によると、全体で最も平均年収が高いのは、55~59歳で546万円です。

性別で見ると、男性で平均年収が最も高いのは55~59歳で702万円、女性は25~29歳で349万円でした。年代問わず、年収1500万円を稼いでいればすごいといえます。

| ビズリーチ公式サイト |

|

| リクルート ダイレクトスカウト公式サイト |

|

| レバテック キャリア公式サイト |

|

年収1500万円の生活レベル

総務省の家計調査の結果を参考に、年収1500万円の人がどのような生活レベルか、家族構成ごとに紹介します。

同じ年収でも、生活環境や扶養家族の有無によって生活レベルは大きく変わります。各ケースにおける支出の内訳を確認しましょう。

今回は、すべてのケースにおいて年収1500万円の手取り85.2万円を基準に、生活費の目安を掲載しています。

年収1500万円の生活レベル【独身・一人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 852,000円 |

| 家賃・住宅ローン | 240,000円 | 都内なら1LDK |

| 水道光熱費 | 12,000円 | – |

| 食費 | 70,000円 | 1日約2,300円計算 |

| 携帯代含む通信費 | 10,000円 | – |

| 交通費 | 20,000円 | ‐ |

| 娯楽費・交際費 | 100,000円 | ‐ |

| 雑費 | 100,000円 | ‐ |

| 貯金・投資 | 300,000円 | ‐ |

年収1500万円で一人暮らしの場合、かなり余裕のある生活を送れます。食費や娯楽費を多めに見積もっても、毎月30万円の貯金ができる計算です。

収入に余裕があるため、様々な物件を視野に入れられます。家賃を24万円と想定すれば、都心の高級賃貸マンションにも住めます。

一人暮らしのうちは生活にかなり余裕があるため、将来の備えとして、毎月15万円以上を貯金しておくと良いです。また、余剰資金でiDeCoや新NISAなどを運用すれば、貯蓄を増やすだけでなく節税にも繋がります。

年収1500万円の生活レベル【既婚・二人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 852,000円 |

| 家賃・住宅ローン | 260,000円 | 都内なら2LDK |

| 水道光熱費 | 20,000円 | – |

| 食費 | 90,000円 | 1日約3,000円計算 |

| 携帯代含む通信費 | 15,000円 | – |

| 交通費 | 23,000円 | ‐ |

| 娯楽費・交際費 | 130,000円 | ‐ |

| 雑費 | 120,000円 | ‐ |

| 貯金・投資 | 194,000円 | ‐ |

年収1500万円で二人暮らしの場合、余裕のある生活を送れます。家賃26万円と見積もった場合、都内で2LDKの物件を見つけやすいです。

食費や娯楽費などを多めに見積もっても、毎月19万円ほど貯金に回せます。将来、子育てやマイホームの購入を考えている人は、余裕のあるうちに貯蓄を増やしておくと良いでしょう。

年収1500万円の生活レベル【3人家族・子ども1人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 852,000円 |

| 家賃・住宅ローン | 270,000円 | 都内なら3LDK |

| 水道光熱費 | 23,000円 | – |

| 食費 | 100,000円 | 1日約3,300円計算 |

| 携帯代含む通信費 | 20,000円 | – |

| 交通費 | 26,000円 | ‐ |

| 娯楽費・交際費 | 140,000円 | ‐ |

| 雑費 | 140,000円 | ‐ |

| 貯金・投資 | 133,000円 | ‐ |

3人家族(子ども1人)の場合でも、年収1500万円ならゆとりのある生活を送れます。

二人暮らしの場合と比べて家賃や食費はかかりますが、それでも毎月13万円ほどを貯金に回せる想定です。家賃27万円とした場合、都内でも3LDKの物件が見つかるでしょう。

ただし、生活環境や子どもの教育費などによっては、贅沢な暮らしが難しいことも考えられます。急な出費に備えるためにも、パートナーと共働きをして収入源を増やしておくと安心です。

年収1500万円の生活レベル【4人家族・子ども2人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 852,000円 |

| 家賃・住宅ローン | 280,000円 | 都内なら3LDK |

| 水道光熱費 | 26,000円 | – |

| 食費 | 120,000円 | 1日約4,000円計算 |

| 携帯代含む通信費 | 25,000円 | – |

| 交通費 | 30,000円 | ‐ |

| 娯楽費・交際費 | 150,000円 | ‐ |

| 雑費 | 150,000円 | ‐ |

| 貯金・投資 | 71,000円 | ‐ |

4人家族(子ども2人)の場合でも、年収1500万円なら余裕のある生活を送れます。子どもが2人のため養育費の負担がかなり大きいですが、しっかり家計を管理すれば貯金も可能です。

ただし、私立学校への進学や習い事の費用などを考慮すると、年収1500万円でも家計を圧迫する恐れがあります。子育てに余裕を持たせるなら、パートナーとの共働きや転職をして収入アップを図りましょう。

年収別の月収(額面)と手取り一覧

年収別の額面月収と、1ヶ月あたりの手取りの目安をまとめました。それぞれの年収をタップ(クリック)すると、対応する解説記事に移動できます。

| 月収 (額面収入) |

1ヶ月の 手取り目安 |

|

|---|---|---|

| 年収600万円 | 50.0万円 | 38.3万円 |

| 年収650万円 | 54.2万円 | 41.5万円 |

| 年収700万円 | 58.3万円 | 43.9万円 |

| 年収750万円 | 62.5万円 | 46.7万円 |

| 年収800万円 | 66.7万円 | 49.3万円 |

| 年収850万円 | 70.8万円 | 52.2万円 |

| 年収900万円 | 75.0万円 | 55.0万円 |

| 年収950万円 | 79.2万円 | 57.7万円 |

| 年収1,000万円 | 83.3万円 | 60.5万円 |

| 年収1,100万円 | 91.7万円 | 65.8万円 |

| 年収1,200万円 | 100.0万円 | 71.2万円 |

| 年収1,300万円 | 108.3万円 | 76.3万円 |

| 年収1,400万円 | 116.7万円 | 80.9万円 |

| 年収1,500万円 | 125.0万円 | 85.2万円 |

| 年収1,600万円 | 133.3万円 | 89.8万円 |

| 年収1,700万円 | 141.7万円 | 94.3万円 |

| 年収1,800万円 | 150.0万円 | 99.0万円 |

| 年収2,000万円 | 166.7万円 | 108.5万円 |

| 年収2,500万円 | 208.3万円 | 130.4万円 |

| 年収3,000万円 | 250.0万円 | 149.1万円 |

年収1500万円の家賃・住宅ローンの目安

年収1500万円の家賃目安は28万円

年収1500万円(手取り85.2万円)の家賃目安は28万円です。一般的に、家賃の目安は手取りの3分の1程度が良いと言われています。家賃28万円であれば、都内でも多くの物件を視野に入れられます。

なお、賃貸には審査があります。年収1500万円の場合、年収の1/36の約41.7万円が審査に通る目安です。家賃42万円を超える物件だと審査に落ちることがあり、入居できた場合でも生活費をかなり圧迫します。

地域・間取りごとの家賃相場

| 一人暮らし (1K/1DK) |

二人暮らし (1LDK/2K/2DK) |

3人・4人家族 (2LDK/3K/3DK) |

|

|---|---|---|---|

| 東京23区 | 7~10万円 | 9~15万円 | 11~23万円 |

| 東京23区外 | 5~7万円 | 6~10万円 | 7~12万円 |

| 神奈川・埼玉・千葉 | 5~7万円 | 6~9万円 | 8~11万円 |

| 大阪・名古屋・福岡 | 4~6万円 | 6~8万円 | 7~10万円 |

年収1500万円の住宅ローンの目安は7500~9000万円

年収1500万円の住宅ローンの目安は7500~9000万円です。一般的に住宅ローンの目安は、年収の5~6倍ほどと言われています。

フラット35の基準では、貸付上限の8000万円まで借入可能で、毎月の返済額は約26万円です。年収1500万円の手取りは約85.2万円なので、余裕を持って返済できる金額と言えます。

年収1500万円の車の購入費の目安

年収1500万円の車の購入費の目安は750万円です。一般的に車の購入予算は年収の半分程度と言われています。

年収1500万円なら、プジョーやBMWなどの外車を購入できます。自動車ローンを組んだり、中古車を選択肢に入れると、グレードの高い外車も視野に入れられます。

車を購入した場合、税金やガソリン代などの維持費が毎月3~4万円ほどかかるのが一般的です。ローンや維持費を考慮して、自身の生活レベルに合う車を購入しましょう。

年収1500万円の貯金額の目安

年収1500万円の貯金額の目安は、1ヶ月あたり8.5~17万円、年間では102~204万円です。

一般的に、貯金額の目安は手取りの10~20%とされています。年収1500万円の手取りは約85.2万円のため、貯金目安は8.5~17万円/月と計算できます。

しかし、貯金額の目安は家族構成ごとに異なります。子どもがいる場合は養育費が加わるため、貯金を多く残すのは難しいです。生活が苦しくならない程度に、毎月積み立てておきましょう。

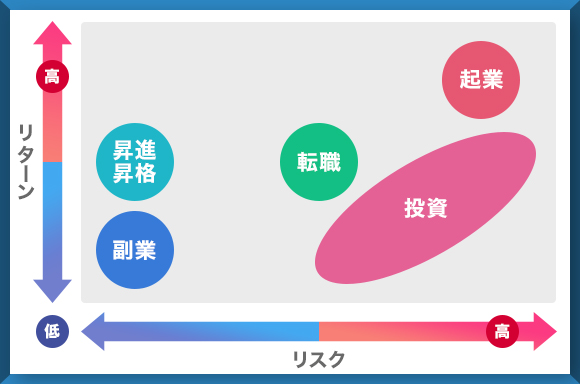

年収1500万円以上の収入を目指す方法

給与が高い業界・企業に転職する

年収1500万円を目指すなら、給与の高い企業に転職するのが一番手っ取り早いです。業界や企業規模が異なるだけで、大きく給与体系が変わるため、同じ仕事でも1500万円以上を稼ぐチャンスがあります。

同業種の企業への転職であれば、これまでのスキルやキャリアを強く活かせるため、選考を有利に進められます。

例えば、営業経験が長いなら、給与水準が高い金融や保険業界などに転職すると、収入アップが期待できます。管理職の経験があれば、IT業界のような成長産業に転職することで、年収を上げやすいです。

昇進・昇格をして給与を上げる

年収1500万円を目指すなら、昇進・昇格で給与を上げるのが現実的です。正社員として会社に勤めていれば、昇給によって大幅な収入アップが期待できます。

また、正社員であれば、昇進を重ねることで管理職を目指せます。管理職に就ければ、基本給の増加だけでなく、役職手当による大幅な年収アップも見込めます。

昇進・昇格で年収アップを目指す際は、評価基準や昇給金額を事前に確認しましょう。企業によっては成果を出しても昇進できなかったり、昇給しても年収1500万円に届かない場合があります。

投資をする

投資をして、年収1500万円以上を目指す方法もあります。投資にはリスクが伴いますが、許容範囲を理解して計画的に資産運用することで、収入アップが見込めます。

近年では、ロボアドバイザーのような自動で投資を代行するサービスもあり、初心者でも簡単に投資を始められるのが魅力です。手間をかけずに収入を増やせるメリットがあるので、余剰資金は投資に回すと良いです。

副業をする

副業をするのも、年収1500万円を目指す方法の1つです。すきま時間や休日に副業をすることで、現職以外で収入を得られます。

副業のメリットは、現職を続けながら収入を増やせる点です。最近では、クラウドワークスのような、個人で仕事に応募できるサイトがあり、自宅からでも簡単に副業を始められます。

ただし、企業によって副業が禁止されている場合があります。副業を始める際は、事前に就業規則を確認しましょう。

起業・フリーランスとして働く

年収1500万円を目指すには、起業したりフリーランスとして働く方法があります。成功すれば、仕事をした分だけ収入になるので、大幅な年収アップが可能です。

しかし、起業はリスクも大きいです。起業してから5年後に会社が生き残る確率は10~15%、10年後まで存続できる起業はわずか5%前後と言われています。

フリーランスとして働く場合も、スキルや実績がないと仕事を獲得するのは難しいです。まずは現職や副業などでスキルを磨き、将来の見通しがついてから起業やフリーランス等の選択肢を考えましょう。

年収1500万円を実現できるのはどんな仕事?

大手総合商社

三菱商事や伊藤忠商事といった大手総合商社は、高収入を得られる代表的な職業です。全体の平均年収は約1,330万円で、従業員の大半が年収1,000万円以上稼いでいると言われています。

総合商社は事業規模が大きく、安定した収益基盤を持つため、基本給が高く設定されています。また、ボーナスや福利厚生、各種手当も手厚い企業がほとんどです。

しかし、大手総合商社は入社ハードルが高く、公開されている求人数も少ないです。総合商社への転職を考えるなら、リクルートダイレクトスカウトなどのハイクラス向けサービスを活用しましょう。

外資系金融

ゴールドマン・サックスやシティグループのような外資系金融も、年収1500万円を稼げる職業の1つです。ベース給や昇給額が高く設定されているため、安定して高収入を得られます。

また、仕事の出来高によって支給されるインセンティブ制度があり、成果次第で青天井の収入を得られるのも特徴です。入社したばかりでも、高い成果を挙げれば年収1500万円狙えます。

医師

医師も年収1500万円を実現しやすい職業の1つです。専門分野や経験、勤務先などによって給与が異なりますが、平均年収は1,000万円を超えることがほとんどです。

医師は国家資格を要する難易度の高い仕事で、キャリアを積めば年収1500万円以上の収入が見込めます。

また、医師は独立しやすい職業としても有名です。開業医として成功すれば、平均年収は2,000万円を大きく上回ります(参考:厚労省)。

パイロット(航空機操縦士)

パイロット(航空機操縦士)は、年収1500万円を実現できる職業の1つです。厚生労働省のjobtagによると平均年収は約1600万円で、年収1500万円を超える収入が期待できます。

パイロットになるには航空大学校を出たり、航空会社で養成を受ける必要があります。倍率はそれぞれ10~100倍とかなり高いです。

選考では、操縦に必要なバランス感覚や身長、目の良さなどの身体基準が定められています。高い年収を得られる分、仕事に就くのが非常に難しい職業です。

大学教授

大学教授は、教育業界でトップクラスの年収を稼げる職業です。通常の講義だけでなく、講演会や書籍の出版、メディア出演などの多様な収入源が見込めます。本業以外で稼ぐチャンスが多いため、年収1500万円以上を狙いやすいです。

厚生労働省のjobtagによると、大学教授の平均年収は約1065万円でした。全職業の中でも3番目に高い給与水準で、就業できれば安定して高収入が期待できます。

ただし、大学教授は就業難易度が高い職業です。博士号を取得して、助教・講師・准教授と段階を踏む必要があるため、一般的に大学教授になれるのは40~50代と言われています。

年収1500万円から引かれる税金・社会保険料

年収1500万円の所得税は約17.5万円/月

年収1500万円の所得税は1ヶ月あたり約17.5万円、年間では約210万円です。所得税は、国や地方自治体に納める税金の1つで、会社からの給料や自身で稼いだお金などにかかります。

日本では累進課税制度が導入されており、収入が増えるほど所得税の負担が大きくなるのが特徴です。所得金額に応じて、5~45%の税率がかかります。

また、所得税は配偶者や扶養家族の有無によって、税金の負担が軽くなる場合があります。

年収1500万円の住民税は約9.3万円/月

年収1500万円の住民税は1ヶ月あたり約9.3万円、年間では約111万円です。住民税とは、住んでいる都道府県や自治体に納める税金を指します。

住民税は、収入が多くなるほど納める金額は多くなります。ただし、税率は原則10%と定められているため、所得税のように一定の収入で負担が大きくことはありません。

ただし、住民税は住んでいる自治体によって変わる場合があります。地域の環境整備や保全などを目的とした費用・予算が、住民税に上乗せされる場合があるためです。

年収1500万円の社会保険料は約13万円/月

年収1500万円の社会保険料は、1ヶ月あたり約13万円、年間では約156万円です。社会保険とは、病気や怪我などで生活の安定が損なわれた場合に、一定の給付を受けられる保障制度です。

社会保険料には、健康保険や厚生年金、雇用保険、40歳以上の場合は介護保険が該当します。労災保険も含まれますが、保険料は会社側が全額負担します。

- ▼社会保険料の金額や詳細(タップで開閉)

-

詳細 健康保険 【標準報酬月額の9.98%を会社と折半】

127万※×9.98%÷2=63,373円

・自治体や組合によって変動あり

・加入により医療費の負担額が3割になる

※標準報酬月額の等級を元に計算

※東京都の保険料率を掲載厚生年金 【標準報酬月額の18.3%を会社と折半】

65万※×18.3%÷2=59,475円

・国民年金に上乗せされてもらえる年金

※標準報酬月額の等級を元に計算雇用保険 【額面の0.6%】

125万×0.6%=7,500円

・農林水産、清酒製造、建設業は0.7%

・失業時に給付を受けるための保険介護保険 【標準報酬月額の1.60%を会社と折半】

127万※×1.60%÷2=10160円

・40歳以上の医療保険加入者が支払う

・介護が必要になった際に一時金が給付

※標準報酬月額の等級を元に計算

| ビズリーチ公式サイト |

|

| リクルート ダイレクトスカウト公式サイト |

|

| レバテック キャリア公式サイト |

|

年収1500万円の人におすすめの税金対策・節税方法

日本では累進課税制度が採用されており、収入が多くなるほど税金の負担が増えます。年収1500万円の場合、所得税や住民税で1ヶ月あたり約26.7万円、年間では約320万円が給料から引かれます。

手元に残る金額を多く残すためには、節税対策が必須です。ここでは、年収1500万円を稼いでいる人におすすめの節税方法について解説します。

ふるさと納税

年収1500万円の人におすすめの節税方法は、ふるさと納税です。ふるさと納税とは、自分が支援したい自治体に寄付をする制度です。

ふるさと納税のメリットは、所得税で支払ったお金の一部が戻ってきたり、住民税の負担が減らせます。また、支援した自治体の特産品がもらえるのも良い点です。

寄付できる金額は、人によって変わります。下記のシミュレーターを用いて、金額を調べてみてください。

ふるさと納税 寄付金シミュレーター(目安)

投資におすすめの制度|新NISAとiDeCo

年収1500万円を稼ぐ人におすすめの税金対策は、新NISAやiDeCoなどの投資制度です。

新NISAやiDeCoで資産運用することで、通常20%ほどの税金がかかる運用益を非課税で受け取れます。

| 新NISA (つみたて投資枠) |

新NISA (成長投資枠) |

iDeCo | |

|---|---|---|---|

| 商品 | 投資信託 ETF |

株式 投資信託 |

投資信託 保険商品 |

| 最低運用額 | 100円/月 | 100円/月 | 5,000円/月 |

| 年間上限額 | 120万円 | 240万円 | 14.4~81.6万円 利用者による |

| 運用可能期間 | 無期限 | 無期限 | 60歳まで |

| 出金 | いつでも | いつでも | 60歳まで不可 |

| 所得控除 | なし | なし | 掛金全額控除 |

新NISAとiDeCoの選び方

- 長期間で少額ずつ運用…新NISA(つみたて投資枠)

- 短期間でまとまった投資…新NISA(成長投資枠)

- 60歳まで出金せず積立…iDeCo

新NISA

新NISAは、年間最大360万円の投資で得た利益が非課税になる制度です。以前は「一般NISA」「つみたてNISA」と分かれていましたが、2024年1月にリニューアルされて新NISAという1つの制度になりました。

新NISAの投資枠は、積立投資のみができる「つみたて投資枠」と、そのほかの投資に使用できる「成長投資枠」に分かれています。投資枠の併用も可能なので、自分に合った投資方法を選びましょう。

投資対象は、投資信託や株式などです。運用で得た利益を再投資すれば、複利効果でより大きなリターンを期待できます。通常の投資では20.315%の税金がかかってしまうので、新NISAを活用してお得に資産形成をしましょう。

iDeCo

年収1500万円の人におすすめの節税方法は、iDeCoです。iDeCoは、個人が年金を積み立てる制度であり、将来の老後の生活を安定させるために役立ちます。

積み立てる掛金がすべて所得控除の対象となるため、毎年の所得税・住民税の減税が可能です。

年収1500万円で、毎月2万円を60歳までの20年間で拠出した場合、年間104,800円の節税が可能です(参考:iDeCoシミュレーション)。

まとめ

年収1500万円の手取りは1ヶ月あたり約85.2万円、年間では約1023万円です。年収1500万円以上稼ぐ人の割合は1.4%とかなり少なく、稼ぐ難易度は高いです。

年収1500万円を稼いでいれば、ゆとりある生活が送れます。ただし、世帯人数が増えるほど教育費によって家計を圧迫します。子育てを考えるなら浪費を避けるべきです。

収入を増やすには、昇進・昇格を目指したり給与水準の高い業界への転職がおすすめです。リクルートダイレクトスカウトでは、年収1500万円以上を稼げる求人が豊富なため、転職することで現職以上の収入アップが狙えます。

年収・手取り関連記事

| 年収別の関連記事 | |||

|---|---|---|---|

| 年収200万 | 年収250万 | 年収300万 | 年収350万 |

| 年収400万 | 年収450万 | 年収500万 | 年収550万 |

| 年収600万 | 年収650万 | 年収700万 | 年収750万 |

| 年収800万 | 年収850万 | 年収900万 | 年収950万 |

| 年収1000万 | 年収1100万 | 年収1200万 | 年収1300万 |

| 年収1400万 | 年収1500万 | 年収1600万 | 年収1700万 |

| 年収1800万 | 年収2000万 | 年収2500万 | 年収3000万 |

| 女性の年収別の関連記事 | |||

| 年収300万 (女性) |

年収400万 (女性) |

年収500万 (女性) |

年収600万 (女性) |

| 年収700万 (女性) |

– | – | – |

| 手取り別の関連記事 | |||

| 手取り13万 | 手取り14万 | 手取り15万 | 手取り16万 |

| 手取り17万 | 手取り18万 | 手取り19万 | 手取り20万 |

| 手取り21万 | 手取り22万 | 手取り23万 | 手取り24万 |

| 手取り25万 | 手取り26万 | 手取り27万 | 手取り28万 |

| 手取り29万 | 手取り30万 | 手取り31万 | 手取り32万 |

| 手取り33万 | 手取り35万 | 手取り40万 | 手取り45万 |

| 手取り50万 | 手取り60万 | – | – |

| 月収別の関連記事 | |||

| 月収14万 | 月収15万 | 月収16万 | 月収17万 |

| 月収18万 | 月収19万 | 月収20万 | 月収21万 |

| 月収22万 | 月収23万 | 月収24万 | 月収25万 |

| 月収26万 | 月収28万 | 月収29万 | 月収30万 |

| 月収32万 | 月収33万 | 月収35万 | 月収40万 |

| 月収45万 | 月収50万 | 月収55万 | 月収60万 |

| 月収70万 | 月収80万 | 月収100万 | – |

| 年齢別の平均年収の関連記事 | |||

| 22歳の年収 | 23歳の年収 | 24歳の年収 | 25歳の年収 |

| 26歳の年収 | 27歳の年収 | 28歳の年収 | 29歳の年収 |

| 30歳の年収 | 31歳の年収 | 32歳の年収 | 33歳の年収 |

| 34歳の年収 | 35歳の年収 | 36歳の年収 | 37歳の年収 |

| 38歳の年収 | 39歳の年収 | 40歳の年収 | 42歳の年収 |

| 43歳の年収 | 45歳の年収 | 46歳の年収 | 47歳の年収 |

| 50歳の年収 | – | – | – |

-1-1.jpg)