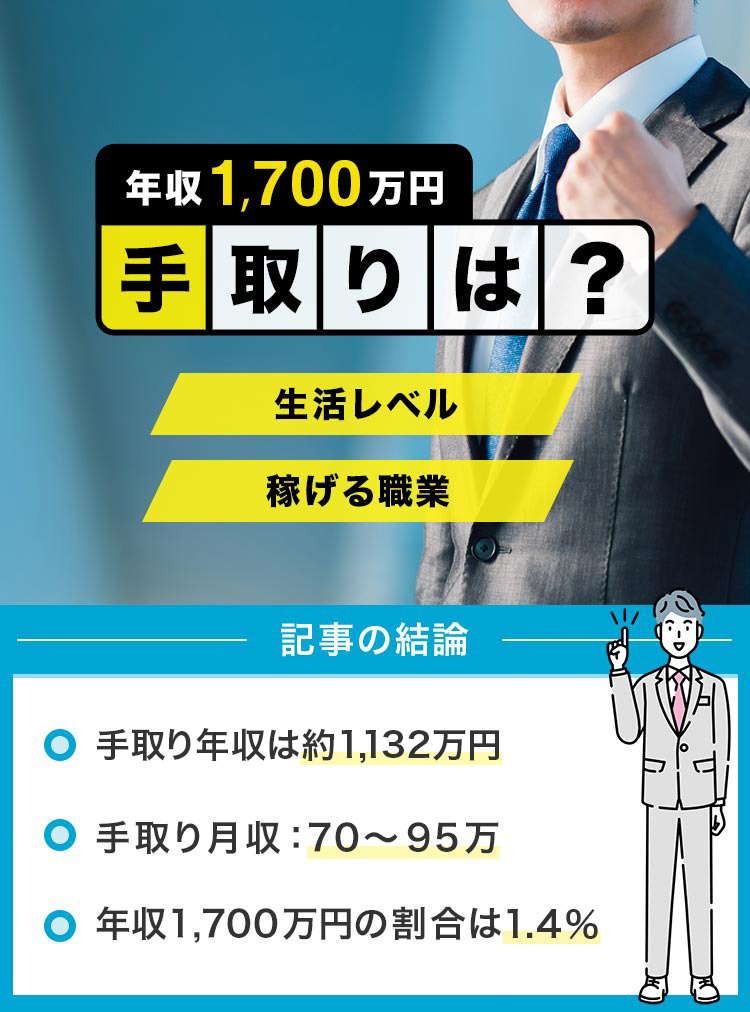

「年収1,700万円の手取りは?」

「年収1,700万円の生活レベルを知りたい」

年収1,700万は、会社員としてはトップクラスの年収で、ハイクラス層とされる年収800万の倍以上の年収です。多くのサラリーマンが憧れる年収ですが、実際の手取りや割合、生活レベルはどうなのか、気になりますよね。

そこで、この記事では個人事業の場合も含めた年収1,700万円の手取りや生活レベルについて紹介しています。割合や稼ぐ方法、住宅ローンなどについても解説しているので、年収アップや生活の参考にしてください。

年収1,700万円を目指すなら転職がおすすめです。ハイクラス向けの転職エージェントのリクルートダイレクトスカウトやビズリーチは、年収アップの実績が豊富なので、是非登録しておきましょう。

- キャリハイ@編集部

- 「史上最高のキャリア」を目指す方に役立つ情報提供を目指しています。外資系、メーカー、金融、メガベンチャー、スタートアップなど、様々なバックグラウンドを有するメンバーが参画しています。

目次

年収1,700万円の手取りは?税金や保険料を計算

年収1,700万円の手取りは約1,132万円

| ボーナスなし | ボーナスあり | |

|---|---|---|

| 手取り年収 | 約1,132万円 | 約1,110万円 |

| 手取り月収 | 約94万円 | 約70万円 |

| ボーナス額 | なし | 400万円 |

年収1,700万円の手取りは、年間で約1,132万で、毎月の手取りは約94万です。ただし年収1,700万だと、ボーナスが年収で大きな割合を占めることが多く、支給額や回数によって月の手取りは大きく異なります。

上記の表ではボーナス計400万円と仮定していますが、ボーナスが多ければ月の手取りは減り、ボーナスが少なければ月の手取りは増えます。

ちなみに、手取りで年1,700万を得るには、額面で約2,900万円必要です。

個人事業などの場合は手取り約1,081万円

フリーランスや自営業などで、経費などを差し引いた収入が1,700万の場合、手取りは約1,081万円です。年金負担が会社員より少なく、会社員より若干手取りが多いです。

ただし、事業によっては個人事業税などの負担があり、会社員より手取りが少ない可能性もあります。

1,700万円の手取りシミュレーション

| 年収 | 月収 | |

|---|---|---|

| 額面収入 | ||

| 所得税 | ||

| 住民税 | ||

| 健康保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| 介護保険 | ||

| 手取り |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省

※都道府県・年齢・年収を設定して手取り額を計算できます

毎月の手取りは額面から控除額を引いたもので、額面には基本給と各種手当、控除額には税金と社会保険料が含まれます。

控除額は家族構成や年齢などで変わるため、額面年収が同じでも手取りは個々人で異なります。

- ▼ボーナスの手取り内訳詳細(タップで開閉)

-

ボーナス450万円の明細例 支給 控除 賞与 4,500,000円 健康保険 220,725円 – – 厚生年金 137,250円 – – 雇用保険 22,500円 – – 所得税 1,348,871円 総支給額 4,500,000円 控除額合計 1,729,346円 年間の手取り 2,770,654円 ※年にボーナス150万×3回の場合

ボーナス450万の場合、手取りは280万弱です。ボーナスの場合、厚生年金の対象額は1回(1ヶ月)のボーナスで150万円までと決まっています。

つまり、ボーナスが1回200万でも400万でも、150万×9.15%=137,250円だけが控除されます。また、健康保険も年間573万円までが、対象額となり、年573万以上のボーナスの健康保険料は一律同額です。

注意点として、年金の控除は支払いの度(3回まで)に行われます。年2回や3回に分けて払われる場合、支給の度に額面×9.15%が控除されるため、1回でまとめてもらうより控除額が大きくなります。

総支給額の内訳

| 総支給額の内訳 |

|---|

| ・基本給 ・残業代 ・各種手当(交通費、住宅手当、育児手当 等) |

総支給額(額面)は、固定給の他、残業代や住宅手当などの各種手当を含んだものです。手当の有無や種類は企業によってまちまちで、額面の半分近くが手当の企業も存在します。

手当は基本給と異なり、会社都合で容易に減額することができ、ボーナスの基準にもなるので、手当の割合が高すぎる会社には転職時にやや注意が必要です。

控除額の内訳

| 控除額の内訳 |

|---|

| ・健康保険、厚生年金、雇用保険、介護保険 ・所得税、住民税 |

控除額の内訳は、健康保険や厚生年金などの社会保険と、所得税・住民税です。控除額は個々人で異なり、扶養家族がいる場合は税金の控除があったり、40歳以上は保険料の負担が大きくなったりなどします。

また、ふるさと納税でも税金の控除を受けられ、返礼品をもらいながら税負担を減らせるため、非常におすすめの制度です。年収1,700万円なら選べる返礼品も多く、積極的に活用すべきです。

- ▼控除対象の金額や詳細(タップで開閉)

-

控除対象 詳細 健康保険 【標準報酬月額の9.98%を会社と折半】

139万※×9.98%÷2=約69,400円

・自治体や組合によって料率変動あり

・加入により医療費の負担が3割になる

※標準報酬月額の等級を元に計算

※東京都の保険料率を掲載厚生年金 【標準報酬月額の18.3%を会社と折半】

65万※×9.15%=59,475円

・国民年金に上乗せされてもらえる年金

※標準報酬月額の等級を元に計算雇用保険 【額面の0.6%】

141.66万×0.6%=約8,500円

・農林水産、清酒製造、建設業は0.7%

・失業時に給付を受けるための保険介護保険 11,120円/月ほど

・40歳以上の医療保険加入者が支払う

・介護が必要になった際に一時金が給付所得税 227,000円/月ほど

・所得に応じてかかる税金

▶所得税の税率|国税庁住民税 108,500円/月ほど

・地域によって税率が異なる

・前年の収入に対してかかる

- ▼所得税の計算方法(タップで開閉)

-

所得税の計算式 所得税=課税対象額×所得税率-控除額

課税対象額=合計所得-所得控除など

年収1,700万円の場合、基本的に所得税率は33%、控除額は1,536,000円。所得税は、課税対象額に税率を掛け、控除額を引いたものです。課税対象額は、額面から給与所得控除額・基礎控除額・社会保険控除額を引いた額で、収入によって控除額は異なります。

年収1,700万円だと、給与所得控除が195万、基礎控除が48万、社会保険料は約165万です。つまり、課税対象額は、1,700万円-(195万+48万+165万円)=1,292万円となります。

課税対象額が1,292万だと、税率33%で控除額が153.6万円なので、年間の所得税額は1,292万×33%-153.6万=約273万です。1ヶ月あたりでは、273万÷12=約23万円と計算できます。

- ▼住民税の計算方法(タップで開閉)

-

住民税の計算 住民税 = 均等割 + 所得割

均等割は一律で課される税(地域で異なる)

所得割 = 課税対象額 × 住民税率 – 税額控除額

住民税率はおよそ10%(地域で異なる)住民税は均等割+所得割で算出でき、所得割は課税対象額に税率を掛け、控除額を引いたものです。基礎控除の額が43万に変わる以外、所得税と同じ計算なので、課税対象額は1,297万円です。

住民税率には地域がありますが、基本10%なので、所得割は1,297万円×10%=129.7万円になります。所得割に対する税額控除は、ふるさと納税や住宅ローンなどが対象ですが、ここでは無視します。

均等割も地域で異なりますが、仮に年間5,000円として計算します。住民税は年間で5,000円+129.7万円=130.2万円となり、1ヶ月だと130.2万円÷12ヶ月=約11万円です。

世帯年収1,700万円の場合は?

世帯年収で1,700万円の場合、単身で稼ぐよりも手取りが多くなります。日本は累進課税を採用しているため、2人で手分けして稼いだほうがトータルの税率が低く済むからです。

夫婦間で850万円ずつ稼いでいると仮定した場合、所得税は約109万円、住民税は約100万円です。単身で1,100万円を稼いだ場合の所得税は約273万円、住民税は約130万円のため、約194万円の差があります。

社会保険料の支払額は単身の場合よりも多くなりますが、差は約73万円です。同じ年収1,100万円なら、世帯2人で稼いだほうが手取りを増やせます。

世帯年収1,700万円の手取り一例

| 個人年収1,700万円 | 世帯年収1,700万円 (850万円を2人で稼いだ場合) |

|

|---|---|---|

| 所得税 | 約273万円 | 約109万円 |

| 住民税 | 約130万円 | 約100万円 |

| 社会保険料 | 約165万円 | 約238万円 |

| 控除額合計 | 約568万円 | 約447万円 |

| 手取り | 約1,132万円 | 約1,253万円 |

ビズリーチ公式サイト ビズリーチ公式サイト |

|

リクルート リクルートダイレクトスカウト公式サイト |

|

レバテック レバテックキャリア公式サイト |

|

年収1,700万円の生活レベル・家計簿

総務省の家計調査の結果を参考に、年収1,700万円の生活を、家族構成ごとに解説します。ボーナスや家族構成、年齢などで手取りは異なりますが、ボーナスのない月の手取り70万で統一して算出しています。

| 家族構成別の生活レベル | |

|---|---|

| ▼既婚×子供なし | ▼既婚×子供あり |

| ▼独身×1人暮らし | – |

年収1700万で既婚・子どもなしの場合の生活レベル

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 190,000円 | – |

| 水道光熱費 | 20,000円 | – |

| 食費 | 90,000円 | 1日3,000円計算 |

| 携帯代含む通信費 | 15,000円 | – |

| 交通費 | 20,000円 | – |

| 趣味含む娯楽費 | 100,000円 | – |

| 雑費 | 15,000円 | – |

| 貯金 | 250,000円 | – |

夫婦2人暮らしの場合、年収1,700万なら趣味・娯楽を楽しみながら、都心で余裕を持って生活できます。日常生活で節約を考える必要はなく、毎月25万の貯金が可能です。

また、貯金などは月に15万円程度でも十分なので、10万円ほどを家賃や食費、趣味などに回しても問題ありません。

年収1700万で既婚・子持ちの場合の生活レベル

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 200,000円 | – |

| 水道光熱費 | 25,000円 | – |

| 食費 | 120,000円 | 1日4,000円計算 |

| 携帯代含む通信費 | 17,000円 | 家族割加入 |

| 交通費 | 20,000円 | – |

| 養育費 | 60,000円 | |

| 保険代 | 20,000円 | |

| 雑費 | 20,000円 | – |

| 趣味含む娯楽費 | 50,000円 | |

| 貯金 | 153,000円 | – |

年収1,700万円なら、都心で余裕を持って子育てが可能です。子供への出費が増えるため、独身・カップル時代よりは自由なお金は減りますが、それでも手取りの20%以上を貯金しながら趣味や娯楽を楽しめます。

ただし子供を高額な習い事に通わせたり、子供を複数人大学に進学させる予定がある場合などは、無駄な散財は避けるべきです。貯金がないと、年収1,700万でも将来的に生活に余裕がなくなる恐れがあります。

ボーナスも計画的に貯金や投資に回し、老後も含めた将来の出費に備えましょう。

児童手当や高校無償化の制限に引っかかる

2022年10月から、年収1,200万円以上の世帯は児童手当が廃止される予定になっています。年収1,700万からすれば大きな出費ではありませんが、養育費・教育費の調整が多少必要になる可能性があります。

年収1700万で独身・一人暮らしの場合の生活レベル

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 170,000円 | – |

| 水道光熱費 | 20,000円 | – |

| 食費 | 90,000円 | 1日3,000円計算 |

| 携帯代含む通信費 | 10,000円 | – |

| 交通費 | 25,000円 | – |

| 趣味含む娯楽費 | 150,000円 | – |

| 雑費 | 10,000円 | – |

| 貯金 | 225,000円 | – |

独身で年収1,700万円なら、都心で余裕のある暮らしが可能です。食費や趣味などに、かなり余裕を持っていますが、それでも月々20万円以上の貯蓄が可能です。

スーパーカーを乗り回したり、好きなファッション・飲食を楽しめますが、遊興費には際限がありません。年収1,700万と言っても、毎晩高い店で夜遊びできるほどの収入ではないため、予算を決めて遊ぶべきです。

貯金の目安とされる、手取りの10~20%は貯金に残し、将来に備えておきましょう。

| ビズリーチ公式サイト |

|

| リクルート ダイレクトスカウト公式サイト |

|

| レバテック キャリア公式サイト |

|

年収1,700万円の家賃と住宅ローンの相場は?

家賃目安は23~36万|家賃上限は47万

年収1,700万の場合、一般的な目安である手取りの1/3や年収の25%で考えると、手取り70万だと23万、年収で見ると35~36万円が目安です。また、入居時の審査は年収の1/36が基準で、上限は約47万円となります。

家賃目安は平均的な収入の場合の話なので、年収1,700万なら参考に留めておけばいいでしょう。ただし、家賃は一度決めると削減が難しい支出なので、部屋選びは慎重に行うべきです。

家賃も上を見ればキリがありません。家賃20万以下でも都心で家族が暮らせる額なので、条件や好みにこだわりすぎないよう留意しましょう。

住宅ローン目安は8,500万~1億2,000万

年収1,700万円の住宅ローン目安は、8,500万~1億2,000万です。ローンの借入額は年収の5~7倍程度、返済比率は手取りの20〜25%が無理のない返済ができる範囲とされています。

ただし、ローン商品によっては1億円の上限がある場合や、長期ローンでは数十年に渡って年収水準を維持する必要があるなど、注意が必要です。言うまでもないですが、借入に関しては慎重に行いましょう。

また、年収1,700万を歩合給で稼いでいる場合は、歩合の割合や過去の年収で審査され、上限額が下がることも十分ありえます。

- ▼地域別マンションの平均価格(タップで開閉)

-

地域 平均価格 首都圏 6,260万円 近畿圏 4,562万円 全国 5,115万円 出典:NHK|新築マンション 去年全国で発売の平均価格 初の5000万円超え

※データは2021年のものマンションの平均価格は、全国で約5,000万円です。首都圏(一都三県)の新築マンションの平均価格(2021年)を見ても、年収1,700万なら、23区含め首都圏エリアで余裕を持って購入ができます。

- ▼地域別土地付注文住宅の平均価格(タップで開閉)

-

エリア 建築費用 首都圏 5,162万円 近畿圏 4,540万円 全国 4,397万円 出典:フラット35利用者調査

土地付きの注文住宅は、全国平均で4,397万円前後、坪単価では約130万円です。マンションに比べると平均価格が安く、比較的広い家に住めるため、自身の生活スタイルや好みに合わせて戸建てかマンションか選びましょう。

年収1,700万円の平均貯蓄額は?

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、年収1,200万以上の2人以上世帯の金融資産保有額は、平均で3,575万円・中央値で1,800万です。

金融資産の内訳は、約1/3が預貯金で、残りは株や投資信託などです。1,700万円の1/3なら、月14万の貯金で4年かからず貯められます。他の高所得者にならい、必要な貯金を確保したら、積極的に投資に回すといいでしょう。

年収1,200万円以上でも、金融資産保有額が100万円未満の人が3.3%いますが、将来を考えて手取りの10~20%は貯金に回すべきです。

| 【平均値と中央値の違い】 ・平均値:対象者の年収計を対象者数で割ったもの ・中央値:年収を順に並べた際に、ちょうど順番が真ん中になる値 |

年収1,700万円の年金受給額は?

年収1,700万円の人の年金受給額は約月19万円です。退職後は一気に収入が減るので、勤務先の確定拠出年金やiDeCo、新NISAを利用した資産形成を積極的に考えておきましょう。

2022年7月時点で35歳の男性、22歳~60歳まで勤務の想定で試算(三井住友銀行年金試算シミュレーションを利用)すると、厚生年金が12.7万円と基礎年金が6.4万円の計19.1万円/月になります。

仮に同条件で年収1,000万円の場合で試算しても、月の年金額は変わらず約19万円で、高所得帯では現役時代の収入で受け取る年金額に差が出ません。

年収1,700万円以上の割合は1.4%

| 年収 | 全体 | 男性 | 女性 |

|---|---|---|---|

| ~100万円 | 7.8% | 3.4% | 14.0% |

| 100~200万円 | 12.7% | 6.2% | 21.5% |

| 200~300万円 | 14.1% | 9.8% | 20.0% |

| 300~400万円 | 16.5% | 15.5% | 17.9% |

| 400~500万円 | 15.3% | 17.7% | 12.1% |

| 500~600万円 | 10.9% | 14.2% | 6.4% |

| 600~700万円 | 6.9% | 9.5% | 3.4% |

| 700~800万円 | 4.8% | 7.1% | 1.7% |

| 800~900万円 | 3.3% | 5.0% | 1.0% |

| 900~1,000万円 | 2.2% | 3.4% | 0.6% |

| 1,000~1,500万円 | 4.0% | 6.2% | 1.0% |

| 1,500~2,000万円 | 0.8% | 1.3% | 0.3% |

| 2,000~2,500万円 | 0.3% | 0.4% | 0.1% |

| 2,500万円~ | 0.3% | 0.5% | 0.1% |

国税庁の調査によると、年収1,700万が当てはまる、年収1,500万~2,000万に位置する人の割合は全体の0.8%で、2,000万以上を含めても1.4%です。

年収1,700万は、一部の大手企業か好成績の営業職、専門職に限られ、中小企業だけでなく大企業でも稼ぐのは難しい額です。ただし、実際に年収1,700万を稼ぐ人もいる通り、会社員でも不可能な年収ではありません。

高年収を目指す人は、ハイクラス求人の豊富なリクルートダイレクトスカウトなどで、求人を見てみることを勧めます。

年収1,700万円におすすめの税金対策は?

節税方法|ふるさと納税を活用する

節税対策として、ふるさと納税は必ず行うべきです。ふるさと納税とは好きな自治体に寄付をすることで、所得税の還付や返礼品がもらえる制度です。支払額から、実質自己負担額2,000円を差し引いた納税額が控除されます。

コロナ禍の影響もあり、ここ最近の利用者数が一気に増え、ふるさと納税のポータルサイトの種類も増えてきました。また年々自治体の返礼品のクオリティもアップしているので、ぜひ利用して節税対策をしていきましょう。

また、ふるさと納税の上限額は年収によって定められており、家族構成によっても異なります。詳しくはふるさとプレミアムなど、各ポータルサイトでご確認ください。

節税方法|資産運用をはじめる

節税対策として、iDeCoや新NISAなどの資産運用はおすすめです。iDeCoは、任意で加入する積立式の個人年金のことで、自分で拠出した掛金を自ら運用をし資産形成をしていくスタイルの資産運用です。

掛金のすべてが全額所得控除されるため、毎年の所得税や住民税の減税が可能です。その他にも、分配金などの運用利益も非課税なことや受取時の手数料も一定額までかからないといったメリットがあります。

新NISAは、年間最大360万円までの投資による運用益に税金がかからなくなる制度です。通常の投資であれば、利益に対して20.315%の税金がかかりますが、新NISAであれば非課税で受け取れます。

年収別の月収(額面)と手取り一覧

年収別の額面月収と、1ヶ月あたりの手取りの目安をまとめました。それぞれの年収をタップ(クリック)すると、対応する解説記事に移動できます。

| 月収 (額面収入) |

1ヶ月の 手取り目安 |

|

|---|---|---|

| 年収600万円 | 50.0万円 | 38.3万円 |

| 年収650万円 | 54.2万円 | 41.5万円 |

| 年収700万円 | 58.3万円 | 43.9万円 |

| 年収750万円 | 62.5万円 | 46.7万円 |

| 年収800万円 | 66.7万円 | 49.3万円 |

| 年収850万円 | 70.8万円 | 52.2万円 |

| 年収900万円 | 75.0万円 | 55.0万円 |

| 年収950万円 | 79.2万円 | 57.7万円 |

| 年収1,000万円 | 83.3万円 | 60.5万円 |

| 年収1,100万円 | 91.7万円 | 65.8万円 |

| 年収1,200万円 | 100.0万円 | 71.2万円 |

| 年収1,300万円 | 108.3万円 | 76.3万円 |

| 年収1,400万円 | 116.7万円 | 80.9万円 |

| 年収1,500万円 | 125.0万円 | 85.2万円 |

| 年収1,600万円 | 133.3万円 | 89.8万円 |

| 年収1,700万円 | 141.7万円 | 94.3万円 |

| 年収1,800万円 | 150.0万円 | 99.0万円 |

| 年収2,000万円 | 166.7万円 | 108.5万円 |

| 年収2,500万円 | 208.3万円 | 130.4万円 |

| 年収3,000万円 | 250.0万円 | 149.1万円 |

年収1,700万円を稼げる職業・仕事は?

- 超大手企業(商社・コンサル・外資など)

- 営業(金融保険・不動産・人材など)

- 金融専門職(ファンドマネージャーなど)

年収1,700万円は、サラリーマンの年収としては上限近く、稼げるのは一部の大企業や営業職、専門職に限られます。また、基本的には長期勤務が必要となり、稼げるのは早くて30代後半です。

30代前半までで年収1,700万円を得るには、営業などで高い成績を挙げるか、高賃金・成果主義の企業でスピード出世を果たす必要があります。

その他、商社や銀行などの海外駐在なら、住居などの厚い手当で、30歳あたりでも実質的な年収1,700万の生活が可能なことはあります。

①大手企業(商社・コンサル・銀行など)

総合商社などの給与水準の高い大手企業なら、長年勤めることで安定的に年収1,700万円を稼げます。ただし、年収1,700万円に到達するのは、早くとも30代後半のため、若い内に年収1,700万を稼ぐのは現実的でありません。

外資企業なら日系に比べ、早い内に高年収を狙えますが、安定性では日系に劣る傾向にあります。ただし起業やフリーランスなどに比べ、低リスクで安定的に年収1,700万を得られるのは魅力でしょう。

入社ハードルは高く、求人が非公開なことも多いので、転職を考えるならリクルートダイレクトスカウトなどの、ハイクラス向けサービスを利用しましょう。

②営業職(金融保険・不動産・人材など)

営業職は、成果次第で早くから年収1,700万円を狙えます。求められる経験が比較的少ないながら、成果次第で1億以上の収入など青天井の収入も可能で、20代や入社1年目で年収1,700万円以上を目指せる企業もあります。

もちろん年収1,700万円を稼ぐには相応の成績を上げる必要があり、入社後の難易度は高いですが、未経験でも挑戦しやすいのは魅力的です。

注意点として、高年収の営業職は歩合の割合が高く、中には個人事業主のようなフルコミッションの雇用の場合もあります。活躍できないと初任給程度の給与や、フルコミなら報酬0の場合もある点はご留意ください。

| 【フルコミッションとは】 完全歩合制のこと。売上を出した分だけ高い給与が得られる代わりに、給与の保証がない |

③金融専門職(ファンドマネージャー・ディーラーなど)

金融専門職は給与水準が最も高い職業の1つで、外資系の投資銀行なら新卒でも年収1,000万円を稼ぐのが可能なほど給与水準が高く、業界で年収1,700万は珍しくありません。

早い段階で年収1,700万も可能ですが、転職難易度は非常に高く、未経験転職はまず不可能です。未経験者の場合、一度コンサルやM&A営業からの転職という道がありますが、それでも相応のスキルや素養が求められます。

また、選考がケース面接や専門知識といった対処の難しい内容のため、転職にはアクシスコンサルティングのような特化型転職エージェントの利用が必須です。

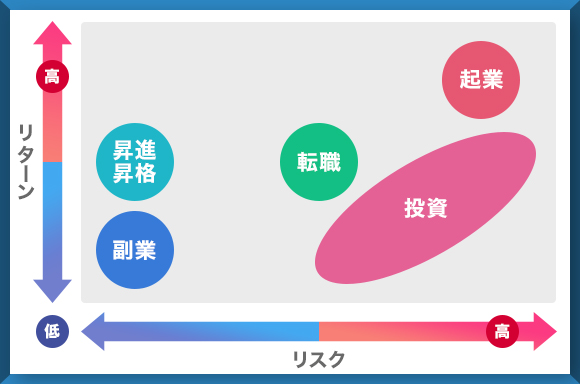

年収1,700万円を実現する方法

- 昇進昇格で昇給する

- 起業・フリーランスとして働く

- 投資する

- 転職する

1.昇進昇格で給与を上げる

年収1,700万円以上を目指せる企業なら、昇進・昇格を狙うのが堅実かつおすすめです。社内を確認して、年収1,700万円が可能な環境なら、仕事で実績を出して昇進・昇格の努力をしましょう。

2.起業や独立・フリーランス

起業やフリーランスとして働くのも、年収1,700万円を達成する方法の1つです。ただし起業の場合、成功すれば大幅な収入アップも望めますが、その分リスクも大きいです。

現職で働きながらの起業は難しく、起業初期は収入が減るだけでなく、失敗して一文無しになる可能性まであります。

エンジニア経験があるならフリーランスエンジニアがおすすめです。求人案件が非常に多いレバテックフリーランスや、週2案件が豊富で副業おすすめのITプロパートナーズなどが登録無料で使えます。

3.投資する

投資で収入を増やす方法もあります。ロボアドバイザーのように半自動で投資を代行するサービスもあり、初心者でも簡単に始められるのが魅力です。投資だけで年収1,700万円は難しいですが、総合的な収入の手助けになります。

元金が減るリスクがあり、大幅に収入が増えるものでもありませんが、手間を掛けずに収入を増やせる可能性が高いので、余裕資産は投資に回しておくのを勧めます。

ただし、現年収が300~400万などの場合は投資効率が悪く、投資するなら資格やスキル取得など自己投資に使い、将来的に金融や不動産投資に回せる資金を用意すべきです。

4.転職する

現在の会社で年収1,700万円が目指せない場合は、転職が第一の選択肢です。ただし、転職して年収1,700万円を狙うにしても、年齢や現年収によって状況は異なるため、リクルートダイレクトスカウトなどでの相談がおすすめです。

年収1,000万未満の場合、歩合割合の高い営業以外でいきなり年収1,700万は難しいですが、30前半までなら将来的に年収1,700万を目指せる企業へ転職できる可能性はあります。

40代以降で平均年収程度の場合、営業職以外の転職先で年収1,700万を狙うのは困難です。年収1,700万を目指すなら転職で目指すよりも、転職で得た経験や人脈を活かして起業する方が可能性はあります。

独立につながりやすい仕事

人材系などの営業やITエンジニア、士業、飲食などは独立しやすく、将来的に独立して年収1,700万を狙えます。他にも独立・起業支援のある企業を狙って転職するのも、年収1,700万を目指す方法の1つです。

中でもリクルートは起業・独立支援が手厚く、活躍次第で社内でも年収1,700万円を狙える企業として人気です。リクルートへの転職では、内部事情を知り尽くしたリクルートダイレクトスカウトがダントツでおすすめです。

| ビズリーチ公式サイト |

|

| リクルート ダイレクトスカウト公式サイト |

|

| レバテック キャリア公式サイト |

|

まとめ

年収1,700万円の手取りは約1,132万円で、月の手取りは約94万円です。会社員として稼ぐハードルは高いですが、超大手企業や営業職などなら年収1,700万円も不可能ではありません。

年収1,700万円を狙うなら、リクルートダイレクトスカウトやビズリーチなど、ハイクラス向けサービスの利用は必須です。ハイクラス求人が豊富で、転職決定年収も高いため、効率的に年収アップを狙えます。

通常の転職エージェントでは、求人も少なく年収1,700万円は狙いにくいので、ハイクラス向け転職サイトを複数併用して、高年収の優良求人に出会える確率を上げるのがおすすめです。

年収・手取り関連記事

| 年収別の関連記事 | |||

|---|---|---|---|

| 年収200万 | 年収250万 | 年収300万 | 年収350万 |

| 年収400万 | 年収450万 | 年収500万 | 年収550万 |

| 年収600万 | 年収650万 | 年収700万 | 年収750万 |

| 年収800万 | 年収850万 | 年収900万 | 年収950万 |

| 年収1000万 | 年収1100万 | 年収1200万 | 年収1300万 |

| 年収1400万 | 年収1500万 | 年収1600万 | 年収1700万 |

| 年収1800万 | 年収2000万 | 年収2500万 | 年収3000万 |

| 女性の年収別の関連記事 | |||

| 年収300万 (女性) |

年収400万 (女性) |

年収500万 (女性) |

年収600万 (女性) |

| 年収700万 (女性) |

– | – | – |

| 手取り別の関連記事 | |||

| 手取り13万 | 手取り14万 | 手取り15万 | 手取り16万 |

| 手取り17万 | 手取り18万 | 手取り19万 | 手取り20万 |

| 手取り21万 | 手取り22万 | 手取り23万 | 手取り24万 |

| 手取り25万 | 手取り26万 | 手取り27万 | 手取り28万 |

| 手取り29万 | 手取り30万 | 手取り31万 | 手取り32万 |

| 手取り33万 | 手取り35万 | 手取り40万 | 手取り45万 |

| 手取り50万 | 手取り60万 | – | – |

| 月収別の関連記事 | |||

| 月収14万 | 月収15万 | 月収16万 | 月収17万 |

| 月収18万 | 月収19万 | 月収20万 | 月収21万 |

| 月収22万 | 月収23万 | 月収24万 | 月収25万 |

| 月収26万 | 月収28万 | 月収29万 | 月収30万 |

| 月収32万 | 月収33万 | 月収35万 | 月収40万 |

| 月収45万 | 月収50万 | 月収55万 | 月収60万 |

| 月収70万 | 月収80万 | 月収100万 | – |

| 年齢別の平均年収の関連記事 | |||

| 22歳の年収 | 23歳の年収 | 24歳の年収 | 25歳の年収 |

| 26歳の年収 | 27歳の年収 | 28歳の年収 | 29歳の年収 |

| 30歳の年収 | 31歳の年収 | 32歳の年収 | 33歳の年収 |

| 34歳の年収 | 35歳の年収 | 36歳の年収 | 37歳の年収 |

| 38歳の年収 | 39歳の年収 | 40歳の年収 | 42歳の年収 |

| 43歳の年収 | 45歳の年収 | 46歳の年収 | 47歳の年収 |

| 50歳の年収 | – | – | – |

-1-1.jpg)